CPS ควรคิดต้นทุนในการตัดวัสดุและค่าเสื่อมราคาเท่าใด CPS ควรคิดค่าใช้จ่ายในการตัดวัสดุและค่าเสื่อมราคาในสถาบันงบประมาณใด

คำถามถึงผู้สอบบัญชี

สถาบันงบประมาณบันทึกการขาดแคลนเงินทุน (ธนบัตรปลอมที่มีมูลค่าหน้า 5,000.00 รูเบิลถูกตัดออก) บัญชีควรมี KPI อะไร?

ขั้นตอนในการจัดการกับความสงสัย การล้มละลาย และมีสัญญาณของธนบัตรปลอมของธนาคารแห่งรัสเซียนั้นถูกกำหนดโดยบทที่ 16 ข้อบังคับได้รับการอนุมัติแล้ว ธนาคารแห่งรัสเซีย 24 เมษายน 2551 หมายเลข 318-P (ต่อไปนี้จะเรียกว่าข้อบังคับหมายเลข 318-P)

สถาบันงบประมาณเมื่อสะท้อนถึงธุรกรรมในหมวดหมู่ 1-17 ของหมายเลขบัญชีของผังการทำงานของบัญชีให้ระบุมูลค่าตามย่อหน้า 21, 21.2 คำแนะนำหมายเลข 157n, ข้อ 2.1 ของคำแนะนำหมายเลข 174n

สำหรับบัญชี 0 209 81 000, 0 401 10 172, 0 201 34 000 ในหมวด 1 – 17 เลขที่บัญชี ระบุ:

- ในหมวดที่ 1 – 4 – ส่วนย่อยของการจำแนกรายจ่ายงบประมาณ

- ในหมวด 5 – 14 – ศูนย์ เว้นแต่จะกำหนดไว้เป็นอย่างอื่นในนโยบายการบัญชี

- ในตัวเลข 15 – 17 – ศูนย์

ตามข้อ 2.2 ของจดหมายของกระทรวงการคลังของรัสเซียหมายเลข 02-07-07/21798 กระทรวงการคลังของรัสเซียหมายเลข 07-04-05/02-308 ลงวันที่ 04/07/2017 จำนวนเงินของ การขาดแคลนเงินทุนในแผนกเงินสดของสถาบันแสดงอยู่ในคอลัมน์ 7 ของรายงาน (f. 0503737):

- ในส่วนที่ 2 “ ค่าใช้จ่ายสถาบัน” - ตามรหัสการวิเคราะห์ 853“ การชำระการชำระเงินอื่น ๆ”;

- ในส่วนที่ 3 “แหล่งที่มาของเงินทุนสำหรับการขาดดุลกองทุนของสถาบัน” - ออนไลน์ 720 พร้อมเครื่องหมาย “บวก”

ดังนั้นการสะท้อนถึงการขาดแคลนเงินทุนจึงเป็นธุรกรรมค่าใช้จ่าย เนื่องจากผลประโยชน์ทางเศรษฐกิจของสถาบันลดลง ในโปรแกรม "1C: การบัญชีของสถาบันของรัฐ 8" เมื่อจัดทำเอกสาร "คำสั่งค่าใช้จ่ายเงินสด" เพื่อสะท้อนถึงการขาดแคลนเงินทุนจำเป็นต้องจับคู่บัญชีนอกงบดุล 18.34 ด้วยรหัส 290 KOSGU และ KPS ของ พิมพ์ KRB ด้วยประเภทค่าใช้จ่าย 853 ข้อมูลนี้จะปรากฏในรายงานอย่างถูกต้อง (f. 0503737)

ดังนั้นธุรกรรมที่เป็นปัญหาจึงสะท้อนให้เห็นในรายการทางบัญชีต่อไปนี้:

เดบิต Kifi XXXX 00000000000 x 209 81 560 CIF KHXXX00000000000 x 201 34 610 เพิ่มขึ้นใน KRB XXXX 00000000853 18 (KOSGU 290) - จำนวนเงินสดที่ตรวจพบขาด (บิลปลอม) ถูกตัดออก

เดบิต KIF XXXXXXXX0000000000000 X 401 10 172 เครดิต KIF XXXXX0000000000000 X 209 81 660 - หนี้จะถูกตัดออกในกรณีที่ไม่มีผู้กระทำผิด (ข้อ 110 ของคำสั่งหมายเลข 174n)

เดบิต KIF XXXXXXXX0000000000000 XX 201 34 510 ลดลง KRB XXXXXXX0000000000853 18 (KOSGU 290) เครดิต KIF XXXXXXX0000000000000 XX 209 81 660 – ได้รับเงินในทะเบียนเงินสดจากบุคคลที่มีความผิดในปีปัจจุบัน (

ตั้งแต่วันที่ 1 มกราคม 2017 หมวดหมู่ตั้งแต่ 1 ถึง 4 ในบัญชีของแผนงานการบัญชีคือรหัสของส่วนและส่วนย่อยของค่าใช้จ่ายงบประมาณ (ข้อ 21.1 ของคำสั่งหมายเลข 157n มีผลบังคับใช้เมื่อวันที่ 1 ธันวาคม 2010) นอกจากนี้ ณ สิ้นปี 2559 มีการเปลี่ยนแปลงกฎที่ใช้สร้างบัญชีการทำงาน พวกเขาได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 16 พฤศจิกายน 2559 ฉบับที่ 209n

นวัตกรรมดังกล่าวทำให้เกิดคำถามมากมายในหมู่เพื่อนร่วมงานของคุณ พวกเขามาถึงที่ทำการไปรษณีย์ของเราแม้ในช่วงวันหยุดปีใหม่ เราเลือกสิ่งที่น่าสนใจที่สุดและตอบพวกเขา

คำอธิบายของเราจะเป็นประโยชน์กับนักบัญชีทุกคนในสถาบันงบประมาณที่มีกิจกรรมด้านวัฒนธรรม การศึกษา การดูแลสุขภาพ ฯลฯ

นอกจากนี้เรายังจะให้ตัวอย่างที่เป็นประโยชน์ซึ่งจะช่วยให้คุณสะท้อนธุรกรรมของปีนี้ได้โดยไม่มีข้อผิดพลาด

จะเลือกหลักการไหน

ควรระบุส่วนและส่วนย่อยตามหลักการใด ทางเลือกขึ้นอยู่กับการดำเนินงานเฉพาะหรือประเภทของสถาบันหรือไม่? และมีตารางการติดต่อระหว่างส่วนและส่วนย่อยพร้อมรหัสประเภทค่าใช้จ่ายหรือไม่?

เอกสาร

รหัสส่วนจะกำหนดว่าเงินนั้นมีไว้สำหรับหน้าที่ใดของสถาบัน และรหัสส่วนย่อยให้รายละเอียดรหัสส่วน นั่นคือทางเลือกขึ้นอยู่กับการดำเนินงานเฉพาะไม่ใช่ประเภทของสถาบัน

ตัวอย่าง. สถาบันวัฒนธรรมแบบงบประมาณดำเนินการจัดลำดับความสำคัญของค่าใช้จ่ายภายใต้หมวดย่อย 0801 “วัฒนธรรม”

ในเวลาเดียวกันอาจสะท้อนถึงค่าใช้จ่ายภายใต้มาตรา 0700 “การศึกษา” หรือ 1,000 “นโยบายสังคม” หากสถาบันใช้จ่ายค่าใช้จ่ายในการศึกษาของพนักงานในองค์กรที่มีการศึกษาวิชาชีพเพิ่มเติมภายใต้การฝึกอบรมขั้นสูงและโปรแกรมการฝึกอบรมวิชาชีพ จำนวนเงินดังกล่าวจะถูกนำมาพิจารณาภายใต้หมวดย่อย 0705 “การฝึกอบรมสายอาชีพ การฝึกอบรมขึ้นใหม่ และการฝึกอบรมขั้นสูง” และหากนี่คือสถาบันวัฒนธรรมชนบทและโอนค่าตอบแทนไปให้พนักงานเพื่อจ่ายค่าสาธารณูปโภค ค่าใช้จ่ายดังกล่าวจะแสดงอยู่ในหมวดย่อย 1003 "ประกันสังคมของประชากร"

โปรดทราบ: สถาบันจะจ่ายผลประโยชน์ ค่าชดเชย และผลประโยชน์ทางสังคมอื่นๆ ที่ไม่ใช่ภาระผูกพันด้านกฎระเบียบสาธารณะ (เช่น ค่าชดเชยสำหรับค่าจ้างล่าช้า) ภายใต้มาตราย่อย 0801

เมื่อนักบัญชีเลือกส่วนและส่วนย่อย คุณต้องใช้ตารางการติดต่อระหว่างส่วนและส่วนย่อยด้วยรหัสประเภทค่าใช้จ่าย (CWR) ก็สามารถดาวน์โหลดได้

เพื่อระบุหรือไม่

ผังบัญชีการทำงานของเงินสดมีลักษณะอย่างไร ฉันจำเป็นต้องระบุส่วนและส่วนย่อยหรือไม่?

หมายเลขบัญชีจะต้องมีรหัสสำหรับส่วนและส่วนย่อยของค่าใช้จ่ายงบประมาณ โดยไม่คำนึงถึงเนื้อหาทางเศรษฐกิจ โดยทั่วไปจัดหมวดหมู่ในบัญชีดังนี้

สิ่งสำคัญที่ต้องจำ!

ไม่มีการติดต่อกันระหว่างส่วนและส่วนย่อยสำหรับบัญชีรายได้ ในหมวดหมู่ 1 ถึง 4 ระบุรหัสที่จะดำเนินการค่าใช้จ่าย

- จากหมวดหมู่ที่ 1 ถึง 4 – ส่วนและส่วนย่อย

- จากหลักที่ 5 ถึงหลักที่ 14 - ศูนย์;

- จากหมวดหมู่ที่ 15 ถึง 17 - บัญชีวิเคราะห์สำหรับบันทึกแผนผังการทำงานของบัญชี: รหัสสำหรับประเภทใบเสร็จรับเงินจากรายได้ค่าใช้จ่ายและแหล่งที่มาของการขาดดุลงบประมาณทางการเงิน

ในชื่อบัญชีวิเคราะห์ให้ระบุชื่อ:

- บัญชีที่เกี่ยวข้องในผังบัญชีของสถาบันงบประมาณ (อิสระ)

- ลักษณะการจำแนกประเภทของการรับหรือจำหน่าย (ในวงเล็บ)

สมมติว่าสถาบันให้บริการสำหรับเด็กก่อนวัยเรียนและการศึกษาทั่วไป (ส่วนย่อย 0701 “การศึกษาก่อนวัยเรียน” และ 0702 “การศึกษาทั่วไป”) ในกรณีนี้ผังบัญชีจะต้องรวบรวมเป็นสองส่วนย่อย ตัวอย่างเช่น:

- 0701 0000000000000 4 201 11 510 - รับเงินอุดหนุนสำหรับการดำเนินงานของรัฐไปยังบัญชีส่วนตัวกับหน่วยงานธนารักษ์

- 0702 0000000000000 4 201 11 510 - รับเงินอุดหนุนสำหรับการดำเนินงานของรัฐไปยังบัญชีส่วนตัวกับหน่วยงานธนารักษ์

- 0701 0000000000000 2 201 11 510 - การรับเงินจากกิจกรรมสร้างรายได้ของสถาบันไปยังบัญชีส่วนตัวกับหน่วยงานธนารักษ์

- 0702 0000000000000 2 201 11 510 – การรับเงินจากกิจกรรมสร้างรายได้ของสถาบันไปยังบัญชีส่วนตัวกับหน่วยงานธนารักษ์

สิ่งที่เปลี่ยนแปลงไปพร้อมกับคำสั่งซื้อหมายเลข 209n

ยอดคงเหลือที่เข้ามา: วิธีแบ่ง

จะแบ่งยอดคงเหลือในบัญชีรับเข้าได้อย่างไรหากสถาบันมีกิจกรรมหลายประเภท? จะแยกออกจากกันได้อย่างไรหากไม่มีการวิเคราะห์ในปี 2559

สถาบันที่ให้บริการหรือดำเนินงานที่เกี่ยวข้องกับส่วนย่อยต่างๆ จะต้องแบ่งยอดคงเหลือตามการวิเคราะห์อินพุต

สมมติว่าในโรงพยาบาลเขต ณ วันที่ 1 มกราคม 2017 ยอดคงเหลือในบัญชีคือ 00 00 0000000000244 4 302 23 000 “การคำนวณบริการสาธารณูปโภค”

อย่าลืมว่าควรแบ่งจำนวนเงินออกเป็นยอดคงเหลือตามพื้นที่:

- การดูแลผู้ป่วยใน

- การดูแลผู้ป่วยนอก

นั่นคือเช่นนี้:

บันทึก

เมื่อสร้างใบรับรองสำหรับการโอนยอดคงเหลือ โปรดทราบ: วันที่ของใบรับรองคือวันทำการแรก ระยะเวลา – การรายงานระหว่างกัน หมายเลขสมุดรายวันธุรกรรม - สอดคล้องกับเครดิตบัญชีหรือกำหนดไว้โดยเฉพาะ เช่น หมายเลข 8

- 0901 0000000000244 4 302 23 000 (การดูแลผู้ป่วยใน);

- 0902 0000000000244 4 302 23 000 (การดูแลผู้ป่วยนอก)

หากในการบัญชีสำหรับปี 2559 สถาบันไม่ได้ทำการวิเคราะห์ดังกล่าวแม้ว่าจะเป็นการบัญชีภายในและการปฏิบัติงานบางประเภทก็เป็นไปไม่ได้ที่จะกระจายยอดคงเหลือทั้งหมดอย่างถูกต้อง ในกรณีนี้ ยอดคงเหลือควรสะท้อนให้เห็นในส่วนย่อยของการจำแนกงบประมาณซึ่งมีการวางแผนปริมาณเงินอุดหนุนที่ใหญ่ที่สุด (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 5 กันยายน 2559 เลขที่ 02-05-10/51964)

ในทำนองเดียวกัน มีความจำเป็นต้องกำหนดส่วนและส่วนย่อยของการจำแนกงบประมาณสำหรับทรัพย์สินทั่วไปที่บันทึกไว้ในบัญชีของสินทรัพย์ที่ไม่ใช่ทางการเงิน ควรระบุคุณลักษณะของการเปลี่ยนไปใช้การบัญชีปี 2560 นี้ในนโยบายการบัญชี

ตั้งแต่วันที่ 1 มกราคม 2017 หมวดหมู่ตั้งแต่ 1 ถึง 4 ในบัญชีของแผนงานการบัญชีคือรหัสของส่วนและส่วนย่อยของค่าใช้จ่ายงบประมาณ (คำสั่งหมายเลข 157n มีผลบังคับใช้เมื่อวันที่ 1 ธันวาคม 2010) นอกจากนี้ ณ สิ้นปี 2559 มีการเปลี่ยนแปลงกฎที่ใช้สร้างบัญชีการทำงาน อนุมัติพวกเขา คำสั่งกระทรวงการคลังของรัสเซียลงวันที่ 16 พฤศจิกายน 2559 ฉบับที่ 209n.

นวัตกรรมดังกล่าวทำให้เกิดคำถามมากมายในหมู่เพื่อนร่วมงานของคุณ พวกเขามาถึงที่ทำการไปรษณีย์ของเราแม้ในช่วงวันหยุดปีใหม่ เราเลือกสิ่งที่น่าสนใจที่สุดและตอบพวกเขา

คำอธิบายของเราจะเป็นประโยชน์กับนักบัญชีทุกคนในสถาบันงบประมาณที่มีกิจกรรมด้านวัฒนธรรม การศึกษา การดูแลสุขภาพ ฯลฯ

นอกจากนี้เรายังจะให้ตัวอย่างที่เป็นประโยชน์ซึ่งจะช่วยให้คุณสะท้อนธุรกรรมของปีนี้ได้โดยไม่มีข้อผิดพลาด

จะเลือกหลักการไหน

ควรระบุส่วนและส่วนย่อยตามหลักการใด ทางเลือกขึ้นอยู่กับการดำเนินงานเฉพาะหรือประเภทของสถาบันหรือไม่? และมีตารางการติดต่อระหว่างส่วนและส่วนย่อยพร้อมรหัสประเภทค่าใช้จ่ายหรือไม่?

รหัสส่วนจะกำหนดว่าเงินนั้นมีไว้สำหรับหน้าที่ใดของสถาบัน และรหัสส่วนย่อยให้รายละเอียดรหัสส่วน นั่นคือทางเลือกขึ้นอยู่กับการดำเนินงานเฉพาะไม่ใช่ประเภทของสถาบัน

ตัวอย่าง. สถาบันวัฒนธรรมแบบงบประมาณดำเนินการจัดลำดับความสำคัญของค่าใช้จ่ายภายใต้หมวดย่อย 0801 “วัฒนธรรม”

ในเวลาเดียวกันอาจสะท้อนถึงค่าใช้จ่ายภายใต้มาตรา 0700 “การศึกษา” หรือ 1,000 “นโยบายสังคม” หากสถาบันใช้จ่ายค่าใช้จ่ายในการศึกษาของพนักงานในองค์กรที่มีการศึกษาวิชาชีพเพิ่มเติมภายใต้การฝึกอบรมขั้นสูงและโปรแกรมการฝึกอบรมวิชาชีพ จำนวนเงินดังกล่าวจะถูกนำมาพิจารณาภายใต้หมวดย่อย 0705 “การฝึกอบรมสายอาชีพ การฝึกอบรมขึ้นใหม่ และการฝึกอบรมขั้นสูง” และหากนี่คือสถาบันวัฒนธรรมชนบทและโอนค่าตอบแทนไปให้พนักงานเพื่อจ่ายค่าสาธารณูปโภค ค่าใช้จ่ายดังกล่าวจะแสดงอยู่ในหมวดย่อย 1003 "ประกันสังคมของประชากร"

โปรดทราบ: สถาบันจะจ่ายผลประโยชน์ ค่าชดเชย และผลประโยชน์ทางสังคมอื่นๆ ที่ไม่ใช่ภาระผูกพันด้านกฎระเบียบสาธารณะ (เช่น ค่าชดเชยสำหรับค่าจ้างล่าช้า) ภายใต้มาตราย่อย 0801

เมื่อนักบัญชีเลือกส่วนและส่วนย่อย คุณต้องใช้ตารางการติดต่อระหว่างส่วนและส่วนย่อยด้วยรหัสประเภทค่าใช้จ่าย (CWR) ก็สามารถดาวน์โหลดได้

เพื่อระบุหรือไม่

ผังบัญชีการทำงานของเงินสดมีลักษณะอย่างไร ฉันจำเป็นต้องระบุส่วนและส่วนย่อยหรือไม่?

หมายเลขบัญชีจะต้องมีรหัสสำหรับส่วนและส่วนย่อยของค่าใช้จ่ายงบประมาณ โดยไม่คำนึงถึงเนื้อหาทางเศรษฐกิจ โดยทั่วไปจัดหมวดหมู่ในบัญชีดังนี้

สิ่งสำคัญที่ต้องจำ!

ไม่มีการติดต่อกันระหว่างส่วนและส่วนย่อยสำหรับบัญชีรายได้ ในหมวดหมู่ 1 ถึง 4 ระบุรหัสที่จะดำเนินการค่าใช้จ่าย

- จากหมวดหมู่ที่ 1 ถึง 4 – ส่วนและส่วนย่อย

- จากหลักที่ 5 ถึงหลักที่ 14 - ศูนย์;

- จากหมวดหมู่ที่ 15 ถึง 17 - บัญชีวิเคราะห์สำหรับบันทึกแผนผังการทำงานของบัญชี: รหัสสำหรับประเภทใบเสร็จรับเงินจากรายได้ค่าใช้จ่ายและแหล่งที่มาของการขาดดุลงบประมาณทางการเงิน

ในชื่อบัญชีวิเคราะห์ให้ระบุชื่อ:

- บัญชีที่เกี่ยวข้องในผังบัญชีของสถาบันงบประมาณ (อิสระ)

- ลักษณะการจำแนกประเภทของการรับหรือจำหน่าย (ในวงเล็บ)

สมมติว่าสถาบันให้บริการสำหรับเด็กก่อนวัยเรียนและการศึกษาทั่วไป (ส่วนย่อย 0701 “การศึกษาก่อนวัยเรียน” และ 0702 “การศึกษาทั่วไป”) ในกรณีนี้ผังบัญชีจะต้องรวบรวมเป็นสองส่วนย่อย ตัวอย่างเช่น:

- 0701 0000000000000 4 201 11 510 - รับเงินอุดหนุนสำหรับการดำเนินงานของรัฐไปยังบัญชีส่วนตัวกับหน่วยงานธนารักษ์

- 0702 0000000000000 4 201 11 510 - รับเงินอุดหนุนสำหรับการดำเนินงานของรัฐไปยังบัญชีส่วนตัวกับหน่วยงานธนารักษ์

- 0701 0000000000000 2 201 11 510 - การรับเงินจากกิจกรรมสร้างรายได้ของสถาบันไปยังบัญชีส่วนตัวกับหน่วยงานธนารักษ์

- 0702 0000000000000 2 201 11 510 – การรับเงินจากกิจกรรมสร้างรายได้ของสถาบันไปยังบัญชีส่วนตัวกับหน่วยงานธนารักษ์

สิ่งที่เปลี่ยนแปลงไปพร้อมกับคำสั่งซื้อหมายเลข 209n

ยอดคงเหลือที่เข้ามา: วิธีแบ่ง

จะแบ่งยอดคงเหลือในบัญชีรับเข้าได้อย่างไรหากสถาบันมีกิจกรรมหลายประเภท? จะแยกออกจากกันได้อย่างไรหากไม่มีการวิเคราะห์ในปี 2559

สถาบันที่ให้บริการหรือดำเนินงานที่เกี่ยวข้องกับส่วนย่อยต่างๆ จะต้องแบ่งยอดคงเหลือตามการวิเคราะห์อินพุต

สมมติว่าในโรงพยาบาลเขต ณ วันที่ 1 มกราคม 2017 ยอดคงเหลือในบัญชีคือ 00 00 0000000000244 4 302 23 000 “การคำนวณบริการสาธารณูปโภค”

อย่าลืมว่าควรแบ่งจำนวนเงินออกเป็นยอดคงเหลือตามพื้นที่:

- การดูแลผู้ป่วยใน

- การดูแลผู้ป่วยนอก

นั่นคือเช่นนี้:

บันทึก

เมื่อสร้างใบรับรองสำหรับการโอนยอดคงเหลือ โปรดทราบ: วันที่ของใบรับรองคือวันทำการแรก ระยะเวลา – การรายงานระหว่างกัน หมายเลขสมุดรายวันธุรกรรม - สอดคล้องกับเครดิตบัญชีหรือกำหนดไว้โดยเฉพาะ เช่น หมายเลข 8

- 0901 0000000000244 4 302 23 000 (การดูแลผู้ป่วยใน);

- 0902 0000000000244 4 302 23 000 (การดูแลผู้ป่วยนอก)

หากในการบัญชีสำหรับปี 2559 สถาบันไม่ได้ทำการวิเคราะห์ดังกล่าวแม้ว่าจะเป็นการบัญชีภายในและการปฏิบัติงานบางประเภทก็เป็นไปไม่ได้ที่จะกระจายยอดคงเหลือทั้งหมดอย่างถูกต้อง ในกรณีนี้ ยอดคงเหลือควรสะท้อนให้เห็นในส่วนย่อยของการจำแนกงบประมาณซึ่งมีการวางแผนเงินอุดหนุนจำนวนมากที่สุด ( จดหมายของกระทรวงการคลังรัสเซีย ลงวันที่ 5 กันยายน 2559 เลขที่ 02-05-10/51964).

ในทำนองเดียวกัน มีความจำเป็นต้องกำหนดส่วนและส่วนย่อยของการจำแนกงบประมาณสำหรับทรัพย์สินทั่วไปที่บันทึกไว้ในบัญชีของสินทรัพย์ที่ไม่ใช่ทางการเงิน ควรระบุคุณลักษณะของการเปลี่ยนไปใช้การบัญชีปี 2560 นี้ในนโยบายการบัญชี

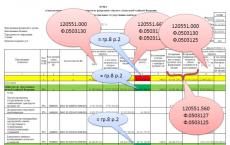

ตั้งแต่วันที่ 1 มกราคม 2017 การเปลี่ยนแปลงมีผลใช้บังคับตามหมายเลขบัญชีของผังบัญชีของสถาบันงบประมาณ, ผังบัญชีของสถาบันอิสระโดยไม่คำนึงถึงเนื้อหาทางเศรษฐกิจในหมวด 1 ถึง 4 รวมถึงรหัสส่วนส่วนย่อย รหัสการใช้จ่ายงบประมาณ ก่อนหน้านี้มีการระบุศูนย์ไว้ในตัวเลขเหล่านี้ ในบทความผู้เชี่ยวชาญ 1C พิจารณาขั้นตอนการสร้างลักษณะการจำแนกประเภทบัญชี (CPS) , บทความของแผนกิจกรรมทางการเงินและเศรษฐกิจปี 2560 ใน “1C: การบัญชีสถาบันสาธารณะ 8” (ฉบับที่ 1 และ 2)

ตั้งแต่วันที่ 1 มกราคม 2017 ข้อ 21.1 มีผลบังคับใช้ (แนะนำโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 06.08.2015 ฉบับที่ 124n) ของคำแนะนำสำหรับการใช้ผังบัญชีแบบรวมที่ได้รับอนุมัติโดยคำสั่งของกระทรวง การเงินของรัสเซียลงวันที่ 01.12.2010 ลำดับที่ 157n ซึ่งต่อไปนี้จะเรียกว่าคำสั่งหมายเลข 157n ตามหมายเลขบัญชีของผังบัญชีของสถาบันงบประมาณผังบัญชีของสถาบันอิสระ โดยไม่คำนึงถึงเนื้อหาทางเศรษฐกิจ ในหมวดที่ 1 ถึง 4 รวมถึงรหัสส่วน รหัสส่วนย่อยของค่าใช้จ่ายงบประมาณ

ให้เราระลึกว่าตั้งแต่วันที่ 01/01/2559 หมายเลขบัญชีของผังการทำงานของบัญชีของสถาบันงบประมาณและอิสระขึ้นอยู่กับเนื้อหาทางเศรษฐกิจนั้นจะต้องมีรหัสวิเคราะห์ 15 - 17 หลักสำหรับประเภทใบเสร็จรับเงิน - รายได้ ใบเสร็จรับเงินอื่น ๆ รวมถึงจากการกู้ยืม (แหล่งที่มาของการขาดดุลทางการเงินของกองทุนของสถาบัน) (ต่อไปนี้ - ใบเสร็จรับเงิน) หรือรหัสวิเคราะห์สำหรับประเภทของการจำหน่าย - ค่าใช้จ่ายการชำระเงินอื่น ๆ รวมถึงการชำระคืนเงินกู้ (ต่อไปนี้ - การจำหน่าย) ที่สอดคล้องกับ รหัส (ส่วนประกอบของรหัส) ของการจำแนกงบประมาณของสหพันธรัฐรัสเซีย (กลุ่มการวิเคราะห์ของประเภทย่อยของรายได้งบประมาณ, รหัสของประเภทค่าใช้จ่าย, กลุ่มวิเคราะห์ของประเภทของแหล่งที่มาของการขาดดุลงบประมาณทางการเงิน) ในตัวเลข 5 - 14 อาจระบุศูนย์ได้เว้นแต่จะกำหนดไว้เป็นอย่างอื่นโดยนโยบายการบัญชีของหน่วยงานการบัญชี

การก่อตัวของลักษณะการจัดหมวดหมู่บัญชี

เพื่อสร้างหมายเลขบัญชีด้วยโครงสร้างนี้ในไดเร็กทอรี ลักษณะการจัดประเภทบัญชี (CPS)โปรแกรม "1C: การบัญชีสถาบันสาธารณะ 8" (แก้ไข 1 - เวอร์ชัน 1.0.44 และสูงกว่า(ต่อไปนี้ - BGU1) รุ่นที่ 2 - เวอร์ชัน 2.0.48 และสูงกว่า (ต่อไปนี้ - BGU2)) มีการระบุแอตทริบิวต์การจัดหมวดหมู่ประเภทใหม่ของบัญชี - "AU และ BU » ตลอดจนข้อกำหนด “การชี้แจงตัวบ่งชี้” » ช่วยให้คุณชี้แจงประเภทของไดเร็กทอรีเพื่อกำหนดประเภทของตัวเลขสามหลักสุดท้ายของ KPS (หลัก 15 - 17) ตัวบ่งชี้ที่มีคุณสมบัติเหมาะสมสามารถรับค่าใดค่าหนึ่งต่อไปนี้: KRB, เคดีบี, กิฟหรือ gKBC.

ในหมวดหมู่ 1-4 KPS ของแบบฟอร์ม " ออสเตรเลียและ BU"ระบุรหัสส่วน รหัสส่วนย่อยของงบประมาณรายจ่าย

ในตัวเลข 5 – 14 รหัสจากตัวแยกประเภทตามอำเภอใจ “ รหัสวิเคราะห์ KPS"ซึ่งใช้ในการวิเคราะห์ตามนโยบายการบัญชีของสถาบัน หากสถาบันไม่ได้ใช้รหัสวิเคราะห์เพิ่มเติม รายละเอียด “ รหัสวิเคราะห์ KPS"ไม่อาจกรอกได้

ตามตัวบ่งชี้ความชัดเจน ( KRB, เคดีบี, กิฟ) ในหมวด 15-17 ของ CPS รหัสประเภทค่าใช้จ่ายรหัสของกลุ่มวิเคราะห์ประเภทย่อยของรายได้งบประมาณหรือรหัสของกลุ่มวิเคราะห์ประเภทแหล่งที่มาของการขาดดุลงบประมาณทางการเงินของการจำแนกงบประมาณของ มีการระบุสหพันธรัฐรัสเซีย

เมื่อบันทึก KPS จะมีการกำหนดรหัสที่สร้างจากส่วนประกอบที่ระบุในกลุ่มรายละเอียด องค์ประกอบของคุณลักษณะการจำแนกประเภทแบบฟอร์ม เคพีเอส.

ให้เราจำไว้ว่าในรูปแบบ เคพีเอสจะต้องระบุ วันที่เริ่มต้น กปปส- สำหรับ CPS ของแบบฟอร์ม " ออสเตรเลียและ BU"ควรระบุ “01/01/2017”

การจัดทำบทความแผน FCD ปี 2560

เพื่อสะท้อนถึงการมอบหมายตามแผนสำหรับรายได้และค่าใช้จ่ายสถาบันงบประมาณและอิสระในโปรแกรม "1C: การบัญชีของสถาบันของรัฐ 8" ให้ป้อนบทความของแผน FCD ลงในไดเร็กทอรี "รายการแผนการรับ (จำหน่าย)"

ในองค์ประกอบของไดเรกทอรี "รายการแผนรายได้ (การกำจัด)" สำหรับบทความประเภท KRB ก็เพียงพอที่จะระบุรหัสของส่วนและส่วนย่อยประเภทของค่าใช้จ่ายและ KOSGU หากจำเป็น คุณสามารถระบุรหัสจากตัวแยกประเภทที่กำหนดเอง "รหัส KPS เชิงวิเคราะห์" ซึ่งใช้เพื่อทำการวิเคราะห์ตามนโยบายการบัญชีของสถาบัน

ข้อกำหนดสำหรับแผนกิจกรรมทางการเงินและเศรษฐกิจของสถาบันของรัฐ (เทศบาล) ได้รับการอนุมัติ ตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 28 กรกฎาคม 2553 ฉบับที่ 81n ซึ่งแก้ไขเพิ่มเติม ลงวันที่ 29 สิงหาคม 2559 ฉบับที่ 142n (ต่อไปนี้จะเรียกว่าข้อกำหนดสำหรับแผน FCD) ไม่มีข้อกำหนดให้สะท้อนรายได้และแหล่งที่มาในแผน FCD ตามรหัสวิเคราะห์ประเภทย่อยของรายได้และแหล่งที่มา ตามข้อ 8.1 ของข้อกำหนดสำหรับแผน FCD ในคอลัมน์ 3 ของตารางที่ 2 บรรทัด 110 - 180, 300 - 420 ระบุรหัสการจำแนกประเภทสำหรับการดำเนินงานของภาครัฐทั่วไป และบรรทัด 210 - 280 ระบุรหัสสำหรับประเภทการใช้จ่ายงบประมาณ .

เพื่อสะท้อนตัวบ่งชี้ที่วางแผนไว้ในบัญชีการบัญชีในองค์ประกอบของสมุดอ้างอิง "รายการแผนรายได้ (จำหน่าย)" สำหรับรายการประเภท KDB (CIF) นอกเหนือจากรหัสของส่วนและส่วนย่อยของการจำแนกประเภทค่าใช้จ่าย จำเป็นต้องระบุรหัสของกลุ่มวิเคราะห์ประเภทย่อยของรายได้ (แหล่งที่มา) และ KOSGU

หากจำเป็น คุณสามารถระบุรหัสจากตัวแยกประเภทที่กำหนดเอง "รหัส KPS เชิงวิเคราะห์" ซึ่งใช้เพื่อทำการวิเคราะห์ตามนโยบายการบัญชีของสถาบัน

ตัวอย่างการสร้าง KPS และบทความของแผน FHD สำหรับบัญชีต่างๆ มีอยู่ในบทความ “1C: การบัญชีของสถาบันรัฐบาล 8” การจัดทำผังบัญชีสำหรับสถาบันงบประมาณและอิสระในปี 2560 เผยแพร่ในแหล่งข้อมูล ITS-BUDGET

การเปลี่ยนแปลงโครงสร้างผังบัญชีการทำงานของสถาบัน

เพื่อสร้างหมายเลขบัญชีด้วยโครงสร้างใหม่ในโปรแกรม 1C: การบัญชีสถาบันสาธารณะ 8 นโยบายการบัญชีสถาบันงบประมาณ (อิสระ) ณ วันที่“01/01/2017” คุณควรระบุโครงสร้างใหม่ของผังการทำงานของบัญชี (รายละเอียด โครงสร้างอาร์พีเอสแบบฟอร์ม นโยบายการบัญชีของสถาบัน) ซึ่งสำหรับแต่ละรายการ เคเอฟโอจะต้องติดตั้ง ประเภทเคพีเอส – « การจำแนกประเภทของ AC และ BU".

จากนั้นในวันที่ 1 มกราคม 2017 จำเป็นต้องโอนยอดคงเหลือไปยัง CPS รวมถึงรหัสส่วนในหมวด 1-4 รหัสของส่วนย่อยของค่าใช้จ่ายงบประมาณ

โอนยอดคงเหลือภายใต้ KPS ไปยัง 01/01/2017

ตั้งแต่วันที่ 01/01/2017 จะต้องใช้ KPS ใหม่ในหมายเลขบัญชีทั้งหมดของผังการทำงานของบัญชี ดังนั้น ณ วันที่ 01/01/2017 จำเป็นต้องดำเนินการโอนยอดคงเหลือตาม KPS สำหรับบัญชีทั้งหมดของผังการทำงานของบัญชีสำหรับสถาบันงบประมาณและอิสระ

การใช้เทคโนโลยีที่ใช้ใน 1C: โปรแกรมการบัญชีสถาบันสาธารณะ 8 เพื่อรักษาการบัญชีในปีการเงินใหม่ตามรหัสการจำแนกงบประมาณที่กำหนดขึ้นสำหรับปี 2560 และข้อกำหนดสำหรับการสร้างหมายเลขบัญชีในปี 2560 จำเป็นต้อง โอนยอดคงเหลือไปยัง KPS ใหม่วันที่ “31 ธันวาคม 2559”

จนถึงจุดนี้ ธุรกรรมทั้งหมดจากปี 2559 จะต้องเข้าสู่โปรแกรมและแสดงในรายงานปี 2559

ในการโอนยอดคงเหลือตาม KPS ไปยัง BGU1 จะใช้เอกสารต่อไปนี้ (เมนูบริการ - บริการ - เอกสารสำหรับการโอนยอดคงเหลือตาม KPS ของเมนูหลักของโปรแกรมอินเทอร์เฟซเต็ม)):

·การโอนยอดคงเหลือตาม CPS

· การโอนยอดคงเหลือ KPS สำหรับบัญชีล่วงหน้าและการชำระหนี้กับซัพพลายเออร์

· โอนยอดคงเหลือ KPS สำหรับบัญชีรายการ

· การโอนยอดคงเหลือ KPS สำหรับบัญชีการบัญชีสินทรัพย์ถาวร

· โอนยอดคงเหลือ KPS สำหรับบัญชีเจ้าหนี้ให้กับลูกค้า

ใน BGU2 มีการใช้เอกสารสากล "การโอนยอดคงเหลือตาม KPS" (ส่วนการบัญชีและการรายงานคำสั่งแผงการนำทาง การโอนยอดคงเหลือของกลุ่มคำสั่งการดำเนินงานตามปกติ)

คุณควรสร้าง CPS ในแง่ของ:

· รายได้,

· ค่าใช้จ่าย,

· แหล่งเงินทุน

ข้อมูลเพิ่มเติมเกี่ยวกับการโอนยอดคงเหลือจาก KPS ที่ล้าสมัยใน 1C: โปรแกรมการบัญชีสถาบันสาธารณะ 8 สามารถอ่านได้ในทรัพยากรงบประมาณ ITS บทความในส่วนย่อย "การโอนยอดคงเหลือจาก KPS" ของการสนับสนุนระเบียบวิธีสำหรับ BSU1 และ บีเอสยู2.

ภาพสะท้อนการทำธุรกรรมในปี 2560

ควรสังเกตว่าเมื่อใช้ CPS ประเภท "การจำแนกประเภทบัญชีการบัญชีและบัญชีการบัญชี" เช่นเดียวกับเมื่อก่อนเมื่อใช้ CPS ประเภท "การจำแนกประเภทงบประมาณ" ธุรกรรมทั้งหมดสำหรับปี 2560 ควรสะท้อนตามภาคผนวก 2 “ ขั้นตอนในการรวมรหัสการจำแนกงบประมาณของสหพันธรัฐรัสเซียเมื่อสร้างการบัญชีหมายเลขบัญชีงบประมาณ" ตามคำแนะนำที่ได้รับอนุมัติ ตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 6 ธันวาคม 2553 หมายเลข 162n (แก้ไขเพิ่มเติมโดยคำสั่งหมายเลข 209n) โดยคำนึงถึงบทบัญญัติของวรรค 2.1 ของคำสั่งหมายเลข 174n วรรค 3 ของคำสั่ง 183n ซึ่งแก้ไขเพิ่มเติม คำสั่งซื้อเลขที่ 209น.

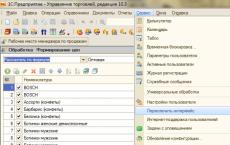

เผยแพร่เมื่อ 04/04/2017 14:37 เข้าชม: 17951ตั้งแต่ปี 2560 คำแนะนำในการจำแนกงบประมาณสำหรับสถาบันงบประมาณและอิสระมีการเปลี่ยนแปลงตามที่อักขระสี่ตัวแรกใน CPS (คุณลักษณะการจำแนกประเภทของบัญชี) มีรหัสส่วนและรหัสส่วนย่อยของค่าใช้จ่ายในการจำแนกงบประมาณ ในเรื่องนี้มีการเปลี่ยนแปลง 1C: การบัญชีสถาบันสาธารณะ 8 rev.1.0 มาดูรายละเอียดเพิ่มเติมในบทความนี้

ดังนั้น หากต้องการเปลี่ยนไปใช้คำแนะนำใหม่ คุณต้องทำการเปลี่ยนแปลงนโยบายการบัญชี ไปที่ไดเรกทอรี “สถาบัน”

ในการตั้งค่าการบัญชีเลือกส่วน "นโยบายการบัญชี"

ไปที่ส่วนของฟิลด์ "โครงสร้าง RPS" และเปลี่ยนชื่อ คุณสามารถใส่อะไรก็ได้ที่คุณสะดวกหรือนำมาจากภาพด้านล่าง และเราเปลี่ยนประเภทของ KPS โดยเลือก “การจำแนกประเภท AC และ BU”

หลังจากนั้นเราจะบันทึกการเปลี่ยนแปลงและกำหนดวันที่เริ่มต้นของนโยบายการบัญชี - ตั้งแต่วันที่ 1 มกราคม 2017

หลังจากทำการตั้งค่าที่จำเป็นในนโยบายการบัญชีแล้วให้ไปที่ไดเร็กทอรี KPS

การเพิ่มองค์ประกอบใหม่

เลือกประเภทของตัวบ่งชี้ – “AU และ BU”

หลังจากนั้นช่อง "การชี้แจงส่วนย่อย" จะปรากฏขึ้น โดยเราจะเลือกประเภท CPS ที่ต้องการ

หลังจากที่คุณสร้าง KPS ที่จำเป็นทั้งหมดแล้ว คุณจะต้องสร้างบัญชีที่ใช้งานได้ โดยพื้นฐานแล้ว คุณจะสร้างบัญชีเหล่านี้ในขณะที่คุณทำงาน เนื่องจากเป็นไปไม่ได้ที่จะคาดเดาได้ทันทีว่าคุณต้องการบัญชีใดในอนาคต และไม่มีประเด็นใดที่จะสร้างบัญชีสำหรับบัญชีทั้งหมด ด้านล่างนี้ฉันจะแสดงวิธีสร้างบัญชีที่ใช้งานได้

มาดูผังบัญชีกันดีกว่า

ไปที่แท็บ "บัญชีการทำงาน" และคลิก "เพิ่ม"

เลือกบัญชี KFO และ KPS จากรายการที่คุณสร้างไว้ก่อนหน้านี้ และคลิก "ตกลง" สร้างบัญชีการทำงานแล้ว

นี่คือทั้งหมดที่เกี่ยวกับการสร้าง KPS ใหม่ตั้งแต่ปี 2560 และการตั้งค่าผังบัญชีที่ใช้งานได้ หากคุณต้องการข้อมูลเพิ่มเติมเกี่ยวกับการทำงานใน 1C: BGU 8 คุณสามารถรับบทความของเราได้ที่.