แก้ไขข้อผิดพลาดในอดีตใน 1 วินาที 8.3 ปรับลง. แก้ไขความไม่ถูกต้องในการคืนภาษี

ผู้เชี่ยวชาญ 1C บอกว่าผู้ใช้สามารถแก้ไขข้อผิดพลาดของตนเองในปีที่ผ่านมาในการบัญชีและการบัญชีภาษีสำหรับภาษีเงินได้ได้อย่างไร

เพื่อลดความซับซ้อนของการบัญชีภาษีเงินได้ โปรแกรม 1C: การบัญชี 8 เวอร์ชัน 3.0 ใช้กลไกต่อไปนี้เพื่อแก้ไขข้อผิดพลาดของปีก่อนหน้าที่เกี่ยวข้องกับการสะท้อนการรับสินค้า (งานบริการ) หากเกิดข้อผิดพลาด (การบิดเบือน):

- นำไปสู่การประเมินจำนวนภาษีที่ต้องชำระต่ำเกินไปจากนั้นจึงทำการเปลี่ยนแปลงข้อมูลการบัญชีภาษีสำหรับรอบระยะเวลาภาษีก่อนหน้า

- ไม่ได้นำไปสู่การระบุจำนวนภาษีที่ต้องชำระต่ำเกินไปดังนั้นการเปลี่ยนแปลงข้อมูลการบัญชีภาษีจะเกิดขึ้นในรอบระยะเวลาภาษีปัจจุบัน

ตัวอย่างที่ 1

ข้อผิดพลาดทางเทคนิคที่เกิดขึ้นในการบัญชีของ New Interior LLC และอธิบายไว้ในตัวอย่างที่ 1 ถูกค้นพบหลังจากส่งแบบแสดงรายการภาษีเงินได้สำหรับปี 2558 และหลังจากลงนามในงบการเงินสำหรับปี 2558 องค์กรทำการเปลี่ยนแปลงที่จำเป็นในบันทึกการบัญชีและภาษีและส่งการคืนภาษีที่อัปเดตไปยังหน่วยงานด้านภาษี: สำหรับภาษีมูลค่าเพิ่ม - สำหรับไตรมาสที่สามของปี 2558เพื่อแก้ไขข้อผิดพลาดเกี่ยวกับการประเมินค่าสูงเกินไปของต้นทุนของรอบระยะเวลาภาษีก่อนหน้า เอกสารนี้จะถูกนำมาใช้ด้วย การปรับใบเสร็จรับเงินกับประเภทของการดำเนินงาน การแก้ไขในเอกสารหลักข้อแตกต่างคือวันที่ของเอกสารมูลนิธิและวันที่ของเอกสารการปรับปรุงอ้างอิงถึงปีที่แตกต่างกัน: ในสนาม จากเอกสาร การปรับใบเสร็จรับเงินระบุวันที่: 02/29/2016 . หลังจากนี้แบบฟอร์มเอกสาร การปรับใบเสร็จรับเงินบนบุ๊กมาร์ก หลักแก้ไขแล้ว: ในส่วนของรายละเอียด ภาพสะท้อนของรายได้และค่าใช้จ่ายช่องจะปรากฏขึ้นแทนปุ่มตัวเลือก รายการรายได้และค่าใช้จ่ายอื่นๆ:.ในฟิลด์นี้ คุณต้องระบุบทความที่ต้องการ - กำไร (ขาดทุนของปีก่อน)โดยเลือกจากไดเร็กทอรี รายได้และค่าใช้จ่ายอื่น ๆ

โปรดทราบหากระบบบัญชีขององค์กร New Interior LLC ได้กำหนดวันที่ห้ามไม่ให้มีการเปลี่ยนแปลงข้อมูลในช่วง "ปิด" (เช่นระยะเวลาที่รายงานไปยังหน่วยงานกำกับดูแล - เช่น 31/12/2558 ) เมื่อคุณพยายามโพสต์เอกสารบนหน้าจอ จะมีข้อความปรากฏขึ้น ระบุว่าไม่สามารถเปลี่ยนแปลงข้อมูลในช่วงเวลาที่ห้ามได้ สิ่งนี้เกิดขึ้นเนื่องจากเอกสาร การปรับใบเสร็จรับเงินในสถานการณ์ที่อธิบายไว้ ทำการเปลี่ยนแปลงข้อมูลการบัญชีภาษี (สำหรับภาษีเงินได้) สำหรับรอบระยะเวลาภาษีก่อนหน้า (สำหรับเดือนกันยายน 2558) เพื่อโพสต์เอกสาร การปรับใบเสร็จรับเงินวันที่ห้ามการเปลี่ยนแปลงข้อมูลจะต้องถูกยกเลิกชั่วคราว

หลังจากกรอกเอกสารเรียบร้อยแล้ว การปรับใบเสร็จรับเงินรายการและบันทึกทางบัญชีจะถูกสร้างขึ้นในแหล่งข้อมูลพิเศษเพื่อวัตถุประสงค์ในการบัญชีภาษีสำหรับภาษีเงินได้ (รูปที่ 1)

ข้าว. 1. ผลการดำเนินการเอกสาร “การปรับใบเสร็จรับเงิน”

นอกเหนือจากรายการในทะเบียนการบัญชีแล้ว รายการแก้ไขยังถูกป้อนลงในทะเบียนสะสมอีกด้วย ภาษีมูลค่าเพิ่มที่นำเสนอและ การซื้อภาษีมูลค่าเพิ่ม- รายการทั้งหมดที่เกี่ยวข้องกับการปรับปรุง VAT สำหรับไตรมาสที่สามไม่แตกต่างจากรายการในตัวอย่างที่ 1 ในบทความ "การแก้ไขข้อผิดพลาดปีที่รายงานใน 1C: การบัญชี 8"เนื่องจากในแง่ของภาษีมูลค่าเพิ่มในตัวอย่างนี้ ขั้นตอนการแก้ไขไม่แตกต่างกัน มาดูกันว่าข้อผิดพลาดจากปีก่อน ๆ ได้รับการแก้ไขอย่างไรในการบัญชีและการบัญชีภาษีสำหรับภาษีเงินได้

ตามวรรค 14 ของ PBU 22/2010 กำไรที่เกิดจากการลดลงของต้นทุนค่าเช่าที่สูงเกินจริงจำนวน 30,000 รูเบิลจะแสดงในการบัญชีซึ่งเป็นส่วนหนึ่งของรายได้อื่นของงวดปัจจุบัน (แก้ไขโดยรายการในเครดิตของ บัญชี 91.01 “รายได้อื่น” ในเดือนกุมภาพันธ์ 2559)

ในการบัญชีภาษีตามวรรค 1 ของข้อ 54 ของรหัสภาษีของสหพันธรัฐรัสเซีย ค่าเช่าที่สูงเกินจริงควรเพิ่มฐานภาษีในช่วงเวลาที่เกิดข้อผิดพลาดที่ระบุ (การบิดเบือน) ดังนั้นจำนวนคือ 30,000 รูเบิล สะท้อนให้เห็นในรายได้จากการขายและสร้างผลลัพธ์ทางการเงินพร้อมบันทึกลงวันที่กันยายน 2558

เพื่อพิจารณาผลลัพธ์ของการปรับการชำระหนี้กับคู่สัญญา (หากการปรับดังกล่าวเกิดขึ้นหลังจากสิ้นสุดรอบระยะเวลารายงาน) โปรแกรมจะใช้บัญชี 76.K "การปรับการชำระหนี้ของงวดก่อนหน้า" บัญชี 76.K สะท้อนถึงหนี้สำหรับการชำระหนี้กับคู่สัญญา เริ่มจากวันที่ทำธุรกรรมที่อาจต้องมีการปรับปรุง จนถึงวันที่แก้ไขธุรกรรม (ในตัวอย่างของเราตั้งแต่เดือนกันยายน 2558 ถึงกุมภาพันธ์ 2559)

โปรดทราบว่าการบันทึก จำนวน NU DT 76.K จำนวน NU CT 90.01.1- นี่เป็นรายการแบบมีเงื่อนไขที่ให้บริการเฉพาะเพื่อปรับฐานภาษีไปสู่การเพิ่มและการคำนวณภาษีเงินได้ที่ถูกต้องเท่านั้น

ในตัวอย่างของเรา ฐานภาษีเพิ่มขึ้นไม่ได้เกิดจากรายได้จากการขายเพิ่มขึ้น แต่เนื่องจากต้นทุนทางอ้อมลดลง รายได้และค่าใช้จ่ายในการประกาศที่อัปเดตจะต้องสะท้อนให้เห็นอย่างถูกต้อง เพื่อให้ผู้ใช้สามารถเลือกหนึ่งในตัวเลือกต่อไปนี้:

- ปรับตัวบ่งชี้ในภาคผนวกหมายเลข 1 และภาคผนวกหมายเลข 2 ด้วยตนเองเป็นแผ่น 02 ของการประกาศกำไรที่อัปเดตแล้วเป็นเวลา 9 เดือนและสำหรับปี 2558 (ลดรายได้จากการขายและในเวลาเดียวกันก็ลดต้นทุนทางอ้อมได้ 30,000 รูเบิล)

- ปรับความสอดคล้องของบัญชีเพื่อการบัญชีภาษีด้วยตนเอง ดังแสดงในรูปที่ 2

ข้าว. 2. การปรับสายไฟ

เนื่องจากหลังจากทำการเปลี่ยนแปลงผลลัพธ์ทางการเงินสำหรับปี 2558 ในการบัญชีภาษีก็เปลี่ยนไปในเดือนธันวาคม 2558 มีความจำเป็นต้องดำเนินการตามกฎระเบียบซ้ำ การปฏิรูปความสมดุลรวมอยู่ในการประมวลผล ปิดรอบเดือน.

ตอนนี้เมื่อกรอกรายงานโดยอัตโนมัติข้อมูลการบัญชีภาษีที่แก้ไขจะปรากฏทั้งในการคืนภาษีเงินได้ที่อัปเดตสำหรับ 9 เดือนปี 2558 และในการคืนภาษีเงินได้นิติบุคคลที่อัปเดตสำหรับปี 2558

ในขณะเดียวกันผู้ใช้ก็มีคำถามที่เกี่ยวข้องโดยตรงกับการบัญชีอย่างหลีกเลี่ยงไม่ได้:

- จะปรับยอดการชำระหนี้ด้วยงบประมาณภาษีเงินได้ซึ่งจะเปลี่ยนแปลงหลังจากชำระภาษีเพิ่มเติมได้อย่างไร

- เหตุใดหลังจากปรับช่วงสุดท้ายแล้ว ความสัมพันธ์หลัก BU = NU + PR + BP จึงไม่บรรลุผล

เดบิต 99.02.1 เครดิต 68.04.2

- ในจำนวน 6,000 รูเบิล

เดบิต 68.04.2 เครดิต 68.04.1 พร้อมบัญชีย่อยที่สอง งบประมาณของรัฐบาลกลาง

- จำนวน 600 รูเบิล;

- จำนวน 5,400 รูเบิล

ตามวรรค 1 ของมาตรา 81 ของรหัสภาษีของสหพันธรัฐรัสเซีย การแก้ไขข้อผิดพลาดที่นำไปสู่การกล่าวฐานภาษีต่ำจะต้องสะท้อนให้เห็นในช่วงเวลาของการสะท้อนของธุรกรรมดั้งเดิม และในการบัญชี การแก้ไข ข้อผิดพลาดจากปีก่อนเกิดขึ้นตามงวดปัจจุบัน ความแตกต่างถาวรและชั่วคราวเป็นแนวคิดที่เกี่ยวข้องกับการบัญชี (“กฎการบัญชี“ การบัญชีสำหรับการคำนวณภาษีเงินได้นิติบุคคล” PBU 18/02” ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 19 พฤศจิกายน 2545 ฉบับที่ 114n) ไม่มีเหตุผลที่จะรับรู้ความแตกต่างในช่วงเวลาก่อนหน้าก่อนที่จะทำการรายการบัญชีแก้ไข

หลังจากการแก้ไขข้อผิดพลาดปรากฏในบันทึกทางบัญชีในช่วงระยะเวลาการค้นพบผลลัพธ์ทางการเงินสำหรับปี 2559 ซึ่งคำนวณตามข้อมูลการบัญชีและการบัญชีภาษีจะแตกต่างกันไปตามจำนวนการแก้ไขข้อผิดพลาด - กำไรในการบัญชีจะมากขึ้น . ดังนั้นผลจากเอกสารดังกล่าว การปรับใบเสร็จรับเงินความแตกต่างคงที่จะเกิดขึ้นตามจำนวนข้อผิดพลาดที่แก้ไข (ดูรูปที่ 3) หลังจากเสร็จสิ้นการดำเนินการตามปกติแล้ว การคำนวณภาษีเงินได้ในเดือนกุมภาพันธ์ 2559 สินทรัพย์ภาษีถาวร (PTA) จะถูกรับรู้

ในปีปัจจุบันจำเป็นต้องสะท้อนถึงการปรับเปลี่ยนยอดขายที่ลดลงจากกิจกรรมหลักในปีที่แล้ว โปรดเขียนรายการเพื่อสะท้อนการดำเนินการนี้ในบัญชีการบัญชีและภาษี

หากการรายงานได้รับการอนุมัติและส่งให้ทำการแก้ไขทางบัญชีสำหรับงวดปัจจุบัน

ขึ้นอยู่กับว่าข้อผิดพลาดมีนัยสำคัญหรือไม่ หากข้อผิดพลาดมีนัยสำคัญให้ใช้คะแนน 84 ถ้าไม่มีนัยสำคัญให้ใช้คะแนน 91

หากตรวจพบข้อผิดพลาดในปีปัจจุบันสำหรับสินค้าที่ขายในปีที่แล้ว และการรายงานสำหรับปีก่อนได้รับการอนุมัติแล้ว ข้อมูลจากงวดก่อนหน้าจะไม่สามารถแก้ไขได้ ดังนั้นในบัญชีของคุณให้สะท้อนถึงกำไรและขาดทุนของปีก่อน ๆ ที่ระบุในปีที่รายงาน (ข้อ 7 ของ PBU 9/99 ข้อ 11 ของ PBU 10/99)

เมื่อระบุผลกำไรและขาดทุนของปีก่อนหน้าในการบัญชี ให้ทำรายการต่อไปนี้:

เดบิต 91-2 เครดิต 62 (ค่าใช้จ่ายอื่น ๆ (ขาดทุนของปีก่อน) จะแสดงในจำนวนเงินที่อาจลดลง)

เดบิต 68 บัญชีย่อย "การคำนวณ VAT" เครดิต 91 (VAT ที่คำนวณก่อนหน้านี้จากรายได้จากการขายลดลง)

เดบิต 41 (43) เครดิต 91 (จำนวนที่ปรับปรุงของต้นทุนผลิตภัณฑ์ที่ขาย (สินค้าบริการ))

หากข้อผิดพลาดในการคืนภาษีส่งผลให้มีการชำระภาษีมากเกินไป องค์กรมีสิทธิ์ที่จะ:

ตามวรรค 3 และ 11 ของส่วนที่ II ของภาคผนวก 5 ถึงพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 ฉบับที่ 1137 หากตรวจพบข้อผิดพลาดองค์กรจะต้องทำการแก้ไขสมุดบัญชีการขาย และในการทำเช่นนี้จำเป็นต้องจัดทำแผ่นงานเพิ่มเติมลงในสมุดการขายในช่วงเวลาที่เกิดข้อผิดพลาด องค์กรไม่มีสิทธิ์ในการปรับเปลี่ยนตัวบ่งชี้สมุดบัญชีการขายในช่วงเวลาปัจจุบัน (ช่วงเวลาที่ตรวจพบข้อผิดพลาด) ดังนั้นข้อผิดพลาดที่เกิดขึ้นเมื่อกำหนดฐานภาษีสำหรับ VAT ในช่วงเวลาที่ผ่านมาสามารถแก้ไขได้ด้วยวิธีเดียว - โดยการยื่นแบบแสดงรายการภาษีที่อัปเดตสำหรับงวดนี้

เอเลนา โปโปวาที่ปรึกษาของรัฐด้านบริการภาษีของสหพันธรัฐรัสเซียอันดับที่ 1

วิธีแก้ไขข้อผิดพลาดในการบัญชีและการรายงานทางการเงิน

ข้อผิดพลาดเป็นการสะท้อนที่ไม่ถูกต้องของข้อเท็จจริงของกิจกรรมทางเศรษฐกิจในการบัญชีและการรายงาน พวกเขายังประเมินสถานการณ์เมื่อธุรกรรมไม่ได้ถูกบันทึกในการบัญชีเลย พูดง่ายๆ ก็คือ หากคุณทำรายการไม่ถูกต้อง หรือไม่ได้สะท้อนถึงธุรกรรมเลย หรือกรอกรายงานไม่ถูกต้อง นี่เป็นข้อผิดพลาด ข้อมูลนี้ระบุไว้ใน PBU 22/2010*

แต่ในย่อหน้าเดียวกันของ PBU นี้มีข้อแม้ที่สำคัญอยู่ ความไม่ถูกต้องและการละเว้นในการบันทึกธุรกรรมทางธุรกิจที่ระบุเมื่อได้รับข้อมูลใหม่ไม่ถือเป็นข้อผิดพลาด ตัวอย่างเช่น หากคู่สัญญาแจ้งให้คุณทราบว่าก่อนหน้านี้เขาให้บัญชีหลักที่มีข้อมูลที่ไม่ถูกต้องแก่คุณ แต่คุณได้สะท้อนถึงธุรกรรมในการบัญชีแล้ว สิ่งนี้จะไม่ถือเป็นข้อผิดพลาด ท้ายที่สุดนี่ไม่ใช่ความผิดของคุณ คุณจะไม่ต้องแก้ไขรายการเช่นกัน*

สาเหตุของข้อผิดพลาด

ข้อผิดพลาดสามารถเกิดขึ้นได้จากหลายสาเหตุ อาจมีสาเหตุดังกล่าวได้ห้าประการ:*

ตัวอย่างเช่น คุณสามารถเขียนเกณฑ์ความมีสาระสำคัญได้ดังนี้: “ข้อผิดพลาดถือว่ามีนัยสำคัญหากอัตราส่วนของจำนวนเงินต่อสกุลเงินในงบดุลสำหรับปีที่รายงานอยู่ที่อย่างน้อย 5 เปอร์เซ็นต์”

แก้ไขข้อบกพร่อง

ข้อผิดพลาดที่ระบุและผลที่ตามมาจะต้องได้รับการแก้ไข (ข้อ 4 ของ PBU 22/2010)

ทำการแก้ไขทางบัญชีตามเอกสารหลัก จัดทำใบรับรองการบัญชีเพื่อระบุเหตุผลในการแก้ไข ตามหลักเกณฑ์ทั่วไปที่ว่าข้อเท็จจริงแต่ละประการของกิจกรรมทางเศรษฐกิจจะต้องได้รับการบันทึกไว้ในเอกสารทางบัญชีหลัก ข้อมูลนี้ระบุไว้โดยตรงในส่วนที่ 1 ของมาตรา 9 ของกฎหมายวันที่ 6 ธันวาคม 2011 ฉบับที่ 402-FZ*

ทำการแก้ไขในการบัญชีโดยพิจารณาว่าข้อผิดพลาดนั้นมีนัยสำคัญหรือไม่* เมื่อพบข้อผิดพลาดก็มีความสำคัญเช่นกัน ตารางด้านล่างจะช่วยคุณแก้ไขข้อผิดพลาดได้อย่างถูกต้อง

| เมื่อใดและพบข้อผิดพลาดอะไร? | วิธีการแก้ไข | ฐาน | ตัวอย่าง |

| มีการระบุข้อผิดพลาดที่สำคัญในปีถัดไปหรือหลายปีต่อมา การรายงานในช่วงเวลาที่เกิดข้อผิดพลาดนั้นได้จัดเตรียมและลงนามโดยผู้จัดการแล้ว การรายงานถูกนำเสนอต่อผู้ใช้ภายนอกและได้รับการอนุมัติ | ทำการแก้ไขในช่วงเวลาที่คุณพบข้อผิดพลาด อย่าอัปเดตการรายงานในช่วงเวลาที่คุณทำข้อผิดพลาด การเปลี่ยนแปลงทั้งหมดที่เกี่ยวข้องกับงวดก่อนหน้าควรสะท้อนให้เห็นในการรายงานงวดปัจจุบัน ในการอธิบายการรายงานประจำปีของงวดปัจจุบัน ให้ระบุลักษณะของข้อผิดพลาดที่แก้ไข ตลอดจนจำนวนการปรับปรุงในแต่ละรายการ | ข้อ 39 ของข้อบังคับเกี่ยวกับการบัญชีและการรายงานและย่อหน้าและ PBU 22/2010 | นักบัญชีแสดงยอดขายไม่ถูกต้องในเดือนมีนาคม 2560 แทนที่จะเป็น 100,000 เขาระบุ 150,000 พบข้อผิดพลาดในเดือนกรกฎาคม 2561 ผู้จัดการได้ลงนามในรายงานแล้ว การรายงานถูกนำเสนอต่อผู้ใช้ภายนอกและได้รับการอนุมัติ มีการแก้ไขในเดือนกรกฎาคม 2018 คำอธิบายระบุว่าข้อผิดพลาดมีนัยสำคัญและสะท้อนถึงจำนวนการปรับปรุง* |

| พบข้อผิดพลาดเล็กน้อยจากปีก่อนๆ ในปีปัจจุบัน |

ทำการปรับเปลี่ยนในช่วงเวลาที่พบข้อผิดพลาด ไม่จำเป็นต้องส่งข้อมูลการแก้ไขข้อผิดพลาดที่ไม่มีสาระสำคัญจากงวดก่อนหน้าในการรายงานปัจจุบัน การเปลี่ยนแปลงรายงานที่ส่งมาก็เช่นกัน |

ข้อ 14 สพท.22/2553 | นักบัญชีแสดงยอดขายไม่ถูกต้องในเดือนมีนาคม 2560 แทนที่จะเป็น 100,000 เขาระบุ 150,000 พบข้อผิดพลาดในเดือนกรกฎาคม 2561 ผู้จัดการได้ลงนามในรายงานแล้ว การรายงานถูกนำเสนอต่อผู้ใช้ภายนอกและได้รับการอนุมัติ มีการแก้ไขในเดือนกรกฎาคม 2561* |

การบัญชี

การโพสต์ที่ใช้ในการแก้ไขจะขึ้นอยู่กับช่วงเวลาที่พบข้อผิดพลาดและความสำคัญของข้อผิดพลาด รายการทางบัญชีจะแตกต่างกันในกรณีต่อไปนี้:

วิธีแก้ไขข้อผิดพลาดที่สำคัญจากงวดก่อนทางบัญชี*

แก้ไขข้อผิดพลาดที่สำคัญจากปีที่แล้วที่พบก่อนอนุมัติรายงานประจำปีในช่วงเวลานั้น โดยใช้บัญชีต้นทุน รายได้ การคำนวณ ฯลฯ อย่างเหมาะสม

หากคุณระบุข้อผิดพลาดที่สำคัญจากปีก่อน ๆ การรายงานที่ได้รับการลงนามและอนุมัติแล้ว ให้ทำการแก้ไขโดยใช้บัญชี 84 "กำไรสะสม (ขาดทุนที่เปิดเผย)" (ข้อย่อย 1 ข้อ 9 ของ PBU 22/2010)

มีสองตัวเลือก

ตัวเลือกที่ 2อันเป็นผลมาจากข้อผิดพลาด หากนักบัญชีไม่ได้สะท้อนถึงค่าใช้จ่ายหรือรายได้เกินจริง ให้ทำรายการต่อไปนี้:*

เดบิต 84 เครดิต 60 (76, 02...)

– มีการระบุค่าใช้จ่ายที่ไม่ได้บันทึกไว้อย่างผิดพลาด (รายได้ที่บันทึกไว้มากเกินไป) จากปีที่แล้ว*

วิธีแก้ไขข้อผิดพลาดเล็กน้อยจากงวดก่อนหน้าในการบัญชี

แก้ไขข้อผิดพลาดเล็กน้อยในการบัญชี กำไรหรือขาดทุนที่เกิดขึ้นจากการปรับปรุงควรแสดงไว้ในบัญชี 91 “ รายได้และค่าใช้จ่ายอื่น” ไม่สำคัญว่าการรายงานจะได้รับการอนุมัติในขณะที่พบข้อผิดพลาดหรือไม่ ข้อสรุปนี้ต่อจากย่อหน้าที่ 14 ของ PBU 22/2010*

อันเป็นผลมาจากข้อผิดพลาดเล็กน้อย เมื่อนักบัญชีไม่ได้สะท้อนถึงค่าใช้จ่ายหรือรายได้เกินจริง ให้ป้อนข้อมูล:

เดบิต 91-2 เครดิต 02 (10, 41, 60, 62, 76...)

– มีการระบุค่าใช้จ่ายที่ไม่ได้บันทึกไว้อย่างผิดพลาด (รายได้ที่บันทึกไว้มากเกินไป)*

Elena Popova ที่ปรึกษาของรัฐฝ่ายบริการภาษีของสหพันธรัฐรัสเซียอันดับที่ 1

องค์กรจำเป็นต้องยื่นแบบแสดงรายการภาษีที่อัปเดตในกรณีใดบ้าง

การชำระภาษีมากเกินไป

หากข้อผิดพลาดในการคืนภาษีส่งผลให้มีการชำระภาษีมากเกินไป องค์กรมีสิทธิ์ที่จะ:*

- ส่งประกาศที่อัปเดตในช่วงเวลาที่เกิดข้อผิดพลาด (แต่ไม่จำเป็นต้องทำเช่นนั้น)

- แก้ไขข้อผิดพลาดโดยการลดกำไรและจำนวนภาษีสำหรับช่วงเวลาที่พบข้อผิดพลาด

-

- การใช้กฎหมายการบัญชีไม่ถูกต้อง

- การใช้นโยบายการบัญชีที่ไม่ถูกต้อง

- อนุญาตให้มีการคำนวณที่ไม่ถูกต้อง

- จำแนกและประเมินข้อเท็จจริงของกิจกรรมทางเศรษฐกิจไม่ถูกต้อง

- เจ้าหน้าที่กระทำการอันไม่สุจริต

- แก้ไขข้อผิดพลาดของงวดปัจจุบัน

- ความผิดพลาดของช่วงเวลาที่ผ่านมา - มีนัยสำคัญและไม่มีนัยสำคัญ*

- ส่งประกาศที่อัปเดตในช่วงเวลาที่เกิดข้อผิดพลาด (แต่ไม่จำเป็นต้องทำเช่นนั้น)

- แก้ไขข้อผิดพลาดโดยการลดกำไรและจำนวนภาษีสำหรับงวดที่พบข้อผิดพลาด สามารถใช้วิธีนี้ได้ไม่ว่าจะทราบระยะเวลาที่เกิดข้อผิดพลาดหรือไม่ก็ตาม

- ห้ามใช้มาตรการใดๆ เพื่อแก้ไขข้อผิดพลาด (เช่น หากจำนวนเงินที่ชำระเกินไม่มีนัยสำคัญ)

ดังต่อไปนี้จากบทบัญญัติ

เมื่อเร็ว ๆ นี้เริ่มต้นด้วยเวอร์ชัน 3.0.43.50 ในโปรแกรม 1C: การบัญชี 8 รุ่น 3.0 นักพัฒนาได้เพิ่มการดำเนินการประเภทใหม่ การแก้ไขข้อผิดพลาดของตัวเอง ในเอกสาร "การปรับใบเสร็จรับเงิน" ตอนนี้เอกสารช่วยให้คุณไม่เพียง แต่ลงทะเบียนใบแจ้งหนี้ที่ถูกต้องหรือการปรับปรุงที่ได้รับจากซัพพลายเออร์และทำการปรับเปลี่ยนที่เกี่ยวข้องในการบัญชี แต่ยังแก้ไขข้อผิดพลาดทางเทคนิคที่ทำโดยพนักงานบัญชีอีกด้วย ในบทความนี้โดยใช้ตัวอย่างเฉพาะเราจะดูรายละเอียดเกี่ยวกับวิธีการแก้ไขข้อผิดพลาดที่เกิดขึ้นเมื่อป้อนข้อมูลจากเอกสารหลักลงในโปรแกรมเพื่อวัตถุประสงค์ทางบัญชีและภาษี

ฉันขอเตือนคุณว่าเพื่อให้สามารถใช้เอกสาร การปรับการรับและการปรับยอดขายในโปรแกรมได้ คุณต้องเปิดใช้งานช่องทำเครื่องหมายการแก้ไขและการปรับเอกสารในการตั้งค่าการทำงานของโปรแกรมบนแท็บการค้า

ลองดูตัวอย่าง

องค์กร "Rassvet" ใช้ระบอบการปกครองภาษีทั่วไป - วิธีการคงค้างและข้อบังคับการบัญชี (PBU) 18/02 "การบัญชีสำหรับการคำนวณภาษีเงินได้นิติบุคคล" องค์กรเป็นผู้ชำระภาษีมูลค่าเพิ่ม

ในเดือนมกราคม 2559 เมื่อเข้าสู่โปรแกรมเอกสารหลักที่นำเสนอโดยองค์กรบุคคลที่สามพร้อมการให้บริการผู้ดำเนินการบัญชีทำผิดพลาดสองครั้ง ประการแรก เขาระบุต้นทุนการบริการที่ไม่ถูกต้อง และประการที่สอง เมื่อลงทะเบียนใบแจ้งหนี้ที่ได้รับจากซัพพลายเออร์ เขาทำผิดพลาดในการระบุหมายเลข การให้บริการที่ได้รับจากซัพพลายเออร์ได้รับการลงทะเบียนในโปรแกรมโดยใช้เอกสารใบเสร็จรับเงินกับประเภทธุรกรรมบริการ ในคอลัมน์ "จำนวน" ของส่วนที่เป็นตารางของเอกสารแทนที่จะระบุ 6,000 รูเบิลที่ถูกต้อง 5,000 รูเบิลถูกระบุ

ใบแจ้งหนี้ที่ได้รับจะลงทะเบียนไว้ที่ "ส่วนท้าย" ของเอกสารโดยระบุหมายเลขและวันที่ แทนที่จะเป็นหมายเลข 7 "ของจริง" กลับมีการระบุหมายเลข 1

ค่าใช้จ่ายในการบริการที่ซื้อทางบัญชีจัดเป็นค่าใช้จ่ายทางธุรกิจทั่วไป (บัญชี 26) เอกสาร การรับ ที่มีข้อผิดพลาดข้างต้นและผลลัพธ์ของการดำเนินการแสดงไว้ในรูปที่ 1 1.

เมื่อจัดทำเอกสารในการบัญชีและเพื่อวัตถุประสงค์ด้านภาษีกำไรฉันได้คำนึงถึงต้นทุนการบริการที่ไม่มีภาษีมูลค่าเพิ่มในเดบิตของบัญชี 26 "ค่าใช้จ่ายทางธุรกิจทั่วไป" ซึ่งจัดสรรในการเดบิตของบัญชี 19.04 "ภาษีมูลค่าเพิ่มสำหรับบริการที่ซื้อ" จำนวนเงิน ของภาษีมูลค่าเพิ่มที่แสดงโดยซัพพลายเออร์ตามเครดิตของบัญชี 60.01 “ การชำระหนี้กับซัพพลายเออร์และผู้รับเหมา” เอกสารนี้ยังสร้างรายการในทะเบียนการสะสม VAT ที่นำเสนอ ซึ่งเป็นพื้นฐานสำหรับการสร้างรายการในสมุดบัญชีการซื้อ

ผลที่ตามมาของข้อผิดพลาดเมื่อระบุต้นทุนการบริการในด้านบัญชีและเพื่อวัตถุประสงค์ด้านภาษีกำไร จำนวนเงินของค่าใช้จ่ายจึงถูกประเมินต่ำเกินไป จำนวนภาษีมูลค่าเพิ่มที่เรียกร้องถูกประเมินต่ำเกินไป และหนี้ต่อซัพพลายเออร์ถูกประเมินต่ำเกินไป

เอกสารใบแจ้งหนี้ที่ได้รับจะถูกสร้างขึ้นในโปรแกรมตามเอกสารการรับสินค้า และด้วยเหตุนี้ จึงมีจำนวนเงินและจำนวน VAT ที่ไม่ถูกต้อง

เอกสารใบแจ้งหนี้ที่สร้างด้วยหมายเลขที่ไม่ถูกต้องจะแสดงในรูป 2.

ในโปรแกรม จำนวน VAT สามารถหักออกได้โดยใช้เอกสารกำกับดูแล การสร้างรายการบัญชีแยกประเภทการซื้อ หรือโดยตรงในเอกสารใบแจ้งหนี้ที่ได้รับ โดยเปิดใช้งานการสะท้อนการหัก VAT ในบัญชีแยกประเภทการซื้อตามวันที่รับสินค้า

ผลลัพธ์ของการผ่านรายการเอกสารใบแจ้งหนี้ที่ได้รับจะแสดงในรูป 3.

เมื่อลงรายการบัญชีเอกสารในการบัญชี ยอมรับจำนวน VAT สำหรับการหักเงิน และสร้างรายการในการลงทะเบียน VAT ซื้อ (ในสมุดบัญชีการซื้อ) ตามลำดับ โดยมียอดเงิน VAT ที่ประเมินต่ำเกินไปและหมายเลขใบแจ้งหนี้ที่ผิดพลาด

สมุดซื้อสำหรับไตรมาสแรกแสดงไว้ในรูปที่ 4.

ค่าใช้จ่ายในการบริการจะจ่ายให้กับซัพพลายเออร์ในไตรมาสถัดไปเท่านั้น เอกสารใบสั่งการชำระเงินถูกสร้างขึ้นตามเอกสารการรับสินค้าที่ผิดพลาด

การผ่านรายการเอกสารที่เกี่ยวข้อง การตัดจำหน่ายจากบัญชีกระแสรายวันที่สร้างขึ้นเมื่อได้รับสารสกัดจากบัญชีกระแสรายวันจะแสดงในรูปที่ 1 5.

ในที่สุด จากการกระทบยอดข้อตกลงร่วมกันกับซัพพลายเออร์ ข้อผิดพลาดนี้ถูกค้นพบในไตรมาสที่สอง ได้ส่งรายงานภาษีมูลค่าเพิ่มสำหรับไตรมาสแรกแล้ว

ก่อนอื่นมาจำไว้ว่าควรแก้ไขข้อผิดพลาดในการบัญชีและการบัญชีภาษีอย่างไร

ตามข้อ 5 ของ PBU 22/2010 "การแก้ไขข้อผิดพลาดในการบัญชีและการรายงาน" ข้อผิดพลาดในปีการรายงานที่ระบุก่อนสิ้นปีนั้นได้รับการแก้ไขโดยรายการในบัญชีการบัญชีที่เกี่ยวข้องในเดือนของปีที่รายงานซึ่ง พบข้อผิดพลาด

ตามวรรค 1 ของศิลปะ 54 ของรหัสภาษีของสหพันธรัฐรัสเซียหากตรวจพบข้อผิดพลาด (การบิดเบือน) ในการคำนวณฐานภาษีที่เกี่ยวข้องกับรอบระยะเวลาภาษี (การรายงาน) ก่อนหน้าในรอบระยะเวลาภาษี (การรายงาน) ปัจจุบัน ฐานภาษีและจำนวนภาษีจะถูกคำนวณใหม่ สำหรับช่วงเวลาที่เกิดข้อผิดพลาด (การบิดเบือน) ที่ระบุ

จริงอยู่ มีข้อยกเว้นสำหรับกฎนี้ ตามวรรคเดียวกันของรหัสภาษีของสหพันธรัฐรัสเซียผู้เสียภาษีมีสิทธิในการคำนวณฐานภาษีและจำนวนภาษีใหม่สำหรับรอบระยะเวลาภาษี (การรายงาน) ซึ่งมีข้อผิดพลาด (การบิดเบือน) ที่เกี่ยวข้องกับภาษีก่อนหน้า (การรายงาน) มีการระบุช่วงเวลาเมื่อข้อผิดพลาด (การบิดเบือน) นำไปสู่การชำระภาษีมากเกินไป

ดังที่เราได้กล่าวไปแล้ว จำนวนค่าใช้จ่ายจึงถูกประเมินต่ำเกินไปอันเป็นผลมาจากข้อผิดพลาด ดังนั้นเพื่อวัตถุประสงค์ในการเก็บภาษีกำไร ฐานภาษี (กำไร) จึงถูกประเมินสูงเกินไป และด้วยเหตุนี้ จึงนำไปสู่การชำระภาษีมากเกินไป ดังนั้นการแก้ไขเพื่อวัตถุประสงค์ทางภาษีกำไรสามารถทำได้ในรอบระยะเวลารายงานปัจจุบันเช่นเดียวกับในการบัญชี

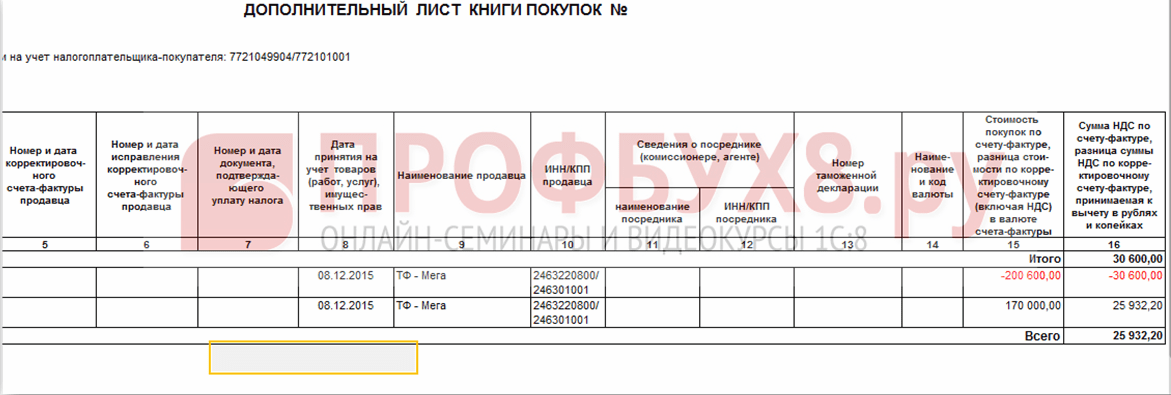

แต่เพื่อที่จะทราบว่าจะทำอย่างไรกับ VAT เราจะหันไปใช้พระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียหมายเลข 1137 ลงวันที่ 26 ธันวาคม 2554 ตามข้อ 4 ของกฎสำหรับการรักษาสมุดบัญชีการซื้อ หากจำเป็นต้องเปลี่ยนแปลงสมุดบัญชีการซื้อ (หลังจากสิ้นสุดระยะเวลาภาษีปัจจุบัน) การยกเลิกรายการในใบแจ้งหนี้ ใบแจ้งหนี้การปรับปรุงจะทำใน แผ่นเพิ่มเติมของสมุดบัญชีการซื้อสำหรับรอบระยะเวลาภาษีซึ่งมีการลงทะเบียนใบแจ้งหนี้ ใบแจ้งหนี้การปรับปรุง ก่อนที่จะทำการแก้ไข

เพื่อแก้ไขข้อผิดพลาดที่เราอธิบายไว้ เราจะใช้เอกสาร การปรับใบเสร็จรับเงิน และเลือก การแก้ไขข้อผิดพลาดของเราเอง เป็นประเภทของการดำเนินการ

บนแท็บหลักคุณต้องเลือกพื้นฐาน - นี่คือเอกสารใบเสร็จรับเงินที่เกิดข้อผิดพลาดซึ่งเราจะแก้ไข (ในกรณีของเรานี่คือเอกสาร ใบเสร็จรับเงิน (พระราชบัญญัติใบแจ้งหนี้) หมายเลข 1 ลงวันที่ 01/11 /2559) ด้านล่าง เมื่อคุณเลือกพื้นฐาน ลิงก์ไปยังเอกสารที่ได้รับการแก้ไข ใบแจ้งหนี้ที่ได้รับและรายละเอียดจะปรากฏขึ้นโดยอัตโนมัติ

เราจำเป็นต้องแก้ไขหมายเลขที่เข้ามา (ค่าใหม่คือ 7) บนแท็บนี้ คุณสามารถเลือกตำแหน่งที่จะแสดงการปรับปรุง: เฉพาะในการบัญชี VAT หรือในทุกส่วนของการบัญชี (เราต้องการทำการแก้ไขในการบัญชี ในการบัญชีภาษีเงินได้ และในการบัญชี VAT) คุณยังสามารถเลือกบัญชีเพื่อบันทึกรายรับและรายจ่ายได้

แท็บหลักที่เสร็จสมบูรณ์ของเอกสารการปรับใบเสร็จรับเงินจะแสดงในรูป 6.

หากต้องการแก้ไขข้อผิดพลาด จำเป็นต้องแก้ไขตัวชี้วัดทั้งหมดบางส่วน คุณอาจต้องบุ๊กมาร์กต่อไปนี้: ผลิตภัณฑ์ บริการ บริการตัวแทน

เนื่องจากในตัวอย่างของเราเกิดข้อผิดพลาดเมื่อเข้าสู่การให้บริการในโปรแกรมเราจะใช้แท็บบริการและระบุราคาที่ถูกต้อง - 6,000 รูเบิล

แท็บบริการของเอกสารการปรับใบเสร็จรับเงินจะแสดงในรูป 7.

เมื่อผ่านรายการเอกสารในการบัญชี มันจะกลับรายการที่ผิดพลาดสำหรับการหัก VAT (Dt 68.02 - Kt 19.04) เป็นจำนวน 900 รูเบิล และสร้างรายการที่ถูกต้องในจำนวน 1,080 รูเบิล นอกจากนี้มันจะจัดสรรในการเดบิตของบัญชี 19.04 จำนวนภาษีมูลค่าเพิ่มที่หายไปซึ่งนำเสนอโดยซัพพลายเออร์ (180 รูเบิล) เพิ่มขึ้นจากการเดบิตของบัญชี 26 "ค่าใช้จ่ายทางธุรกิจทั่วไป" ในการบัญชีและการบัญชีภาษีจำนวนค่าใช้จ่ายในการบริการ ( 1,000 รูเบิล) และดังนั้นเพิ่มเครดิตของบัญชี 60.01 จำนวนหนี้ให้กับซัพพลายเออร์ (1,180 รูเบิล)

การผ่านรายการเอกสารการปรับใบเสร็จรับเงินจะแสดงในรูป 8.

นอกเหนือจากการผ่านรายการในการบัญชีและการบัญชีภาษี เอกสารจะสร้างรายการในทะเบียนการสะสม VAT

ในการลงทะเบียนภาษีมูลค่าเพิ่มที่แสดง (จำนวนภาษีมูลค่าเพิ่มที่แสดงโดยซัพพลายเออร์) ใบเสร็จรับเงินสำหรับจำนวนภาษีมูลค่าเพิ่มที่ถูกต้องจะถูกบันทึกและเนื่องจากภาษีมูลค่าเพิ่มจำนวนนี้จะถูกบันทึกโดยตรงโดยเอกสารในสมุดบัญชีการซื้อ ค่าใช้จ่ายจึงสะท้อนให้เห็นทันที

สองรายการจะถูกสร้างขึ้นในทะเบียน VAT ซื้อ รายการแรกคือการกลับรายการจำนวนเงิน VAT ที่หักลดหย่อนอย่างผิดกฎหมายด้วยหมายเลขใบแจ้งหนี้ที่ไม่ถูกต้อง และรายการที่สองคือการหักจำนวนภาษีมูลค่าเพิ่มที่ถูกต้องในใบแจ้งหนี้โดยมีรายละเอียดที่ถูกต้อง เนื่องจากการแก้ไขเกิดขึ้นในช่วงภาษี VAT ก่อนหน้า บันทึกที่สร้างขึ้นจะรวมเครื่องหมายของแผ่นงานเพิ่มเติมและจะระบุช่วงเวลาที่แก้ไขที่เกี่ยวข้อง

เอกสารที่สร้างโดยเอกสาร การปรับการรับรายการในทะเบียนการสะสมแสดงไว้ในรูปที่ 1 9.

นอกจากนี้ เมื่อโพสต์เอกสารในโปรแกรม เอกสารใบแจ้งหนี้ใหม่จะถูกสร้างขึ้น (ลงทะเบียน) พร้อมคำอธิบาย "แก้ไขข้อผิดพลาดของคุณเอง" (ดูรูปที่ 6) เอกสารนี้สามารถดูได้ในรายการเอกสารใบแจ้งหนี้ที่ได้รับ เอกสารที่ผิดพลาดและแก้ไขจะแสดงในรูป 10.

แบบฟอร์มเอกสารแก้ไข ใบกำกับสินค้าที่ได้รับมีวันที่แก้ไขและลิงค์เอกสารที่ได้รับการแก้ไข นอกจากนี้ในแบบฟอร์มเอกสารยังมีค่ารายละเอียดของใบแจ้งหนี้ที่ได้รับจากซัพพลายเออร์ก่อนแก้ไขข้อผิดพลาดและหลังจากแก้ไขแล้ว (รูปที่ 11)

เพื่อตรวจสอบความถูกต้องของการกระทำของเรา ให้สร้างสมุดบัญชีการซื้อสำหรับไตรมาสแรก - ระยะเวลาภาษีที่เกิดข้อผิดพลาด

เราจะระบุระยะเวลาที่ต้องการในรายงานที่เราสร้าง ในการตั้งค่ารายงาน ให้เปิดใช้งานช่องทำเครื่องหมาย "สร้างแผ่นงานเพิ่มเติม" และระบุตัวเลือกการสร้าง - สำหรับช่วงเวลาปัจจุบัน

การตั้งค่ารายงานการซื้อหนังสือจะแสดงในรูป 12.

ลองดูแผ่นงานเพิ่มเติมของสมุดซื้อ

ตามที่คาดไว้ เอกสารเพิ่มเติมจะระบุจำนวนของเอกสารเพิ่มเติม ระยะเวลาภาษี และวันที่จัดทำ คอลัมน์ 16 ของส่วนตารางแสดงจำนวนภาษีมูลค่าเพิ่มทั้งหมดสำหรับงวดภาษีก่อนที่จะจัดทำแผ่นงานเพิ่มเติม

เอกสารเพิ่มเติมประกอบด้วยสองบรรทัดตามที่เราคาดไว้: การกลับรายการใบแจ้งหนี้ที่มีหมายเลขและจำนวนเงินไม่ถูกต้อง และรายการแก้ไขด้วยหมายเลขใบแจ้งหนี้ที่ถูกต้องและจำนวนเงินที่ถูกต้อง

เอกสารการซื้อเพิ่มเติมสำหรับไตรมาสแรกแสดงไว้ในรูปที่ 1 13.

สำคัญ! หากนักบัญชีวางแผนที่จะทำการปรับปรุงงวดก่อนหน้าและไม่ได้ประเมินภาษีต่ำไป ข้อมูลภาษีใน 1C 8.3 จะถูกปรับด้วยตนเอง

ลองดูตัวอย่าง

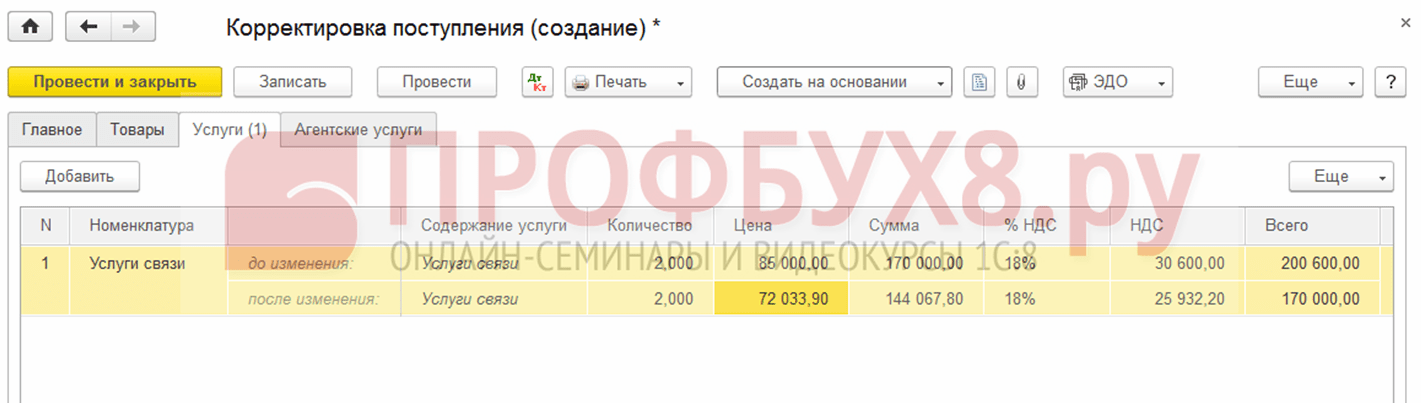

สมมติว่าบริษัท Confetprom ค้นพบข้อผิดพลาดทางเทคนิคในเดือนมีนาคมเมื่อให้บริการด้านการสื่อสารในเดือนธันวาคม 2558 มีค่าใช้จ่ายเกิน 30,600 รูเบิล

มีการออกเอกสารใบเสร็จรับเงิน (การกระทำ, ใบแจ้งหนี้) จากส่วนการซื้อ ใบแจ้งหนี้ก็ถูกลงทะเบียนทันทีเช่นกัน:

มีการออกใบแจ้งหนี้ด้วย:

และยอมรับการหักภาษีมูลค่าเพิ่ม:

มีการออกเอกสารแก้ไขสำหรับใบเสร็จรับเงินนี้

สิ่งสำคัญคือต้องระบุเหตุผลในการปรับเปลี่ยน (ประเภทการดำเนินการ):

- แก้ไขข้อผิดพลาดของคุณเอง - หากเกิดข้อผิดพลาดทางเทคนิค แต่เอกสารหลักถูกต้อง

- การแก้ไขเอกสารหลัก - หากความสอดคล้องของสินค้า/บริการและสิ่งอื่น ๆ ไม่ตรงกับเอกสารหลัก แสดงว่าเอกสารของซัพพลายเออร์เกิดข้อผิดพลาดทางเทคนิค

ลองดูตัวอย่างนี้ในสองสถานการณ์นี้

ความผิดพลาดของตัวเอง

ในกรณีนี้ นักบัญชีเกิดข้อผิดพลาดทางเทคนิคในจำนวนเงิน ดังนั้นเราจึงเลือกแก้ไขข้อผิดพลาดของเราเอง:

เมื่อแก้ไขเอกสารจากงวดก่อนหน้า ในฟิลด์รายการรายได้และค่าใช้จ่ายอื่น รายการแก้ไขสำหรับธุรกรรมของปีก่อนหน้าจะถูกตั้งค่า นี่คือรายการรายได้/ค่าใช้จ่ายที่มีประเภทรายการ กำไร (ขาดทุน) ของปีก่อน:

บนแท็บบริการ ป้อนข้อมูลใหม่:

เมื่อผ่านรายการ เอกสารจะสร้างรายการกลับรายการลงหากจำนวนเงินสุดท้ายน้อยกว่าจำนวนเงินที่แก้ไข และธุรกรรมเพิ่มเติมสำหรับจำนวนเงินที่ขาดหายไปในสถานการณ์ตรงกันข้าม:

นอกจากนี้ เมื่อปรับช่วงเวลาก่อนหน้าใน 1C 8.3 รายการการปรับปรุงสำหรับกำไร (ขาดทุน) จะถูกสร้างขึ้น:

สมุดบัญชีการซื้อจะแสดงจำนวน VAT ที่ปรับปรุงแล้ว:

หลังจากแก้ไขช่วงเวลาก่อนหน้าใน 1C 8.3 คุณต้องทำสำหรับปีที่แล้วในส่วนการดำเนินการ - ปิดเดือนในเดือนธันวาคม

วิธีแก้ไขข้อผิดพลาดหากคุณลืมป้อนใบแจ้งหนี้วิธีคำนึงถึงเอกสารที่ไม่ได้บัญชี "ลืม" ในแง่ของการบัญชีภาษีเมื่อคำนวณภาษีเงินได้ใน 1C 8.3 อ่านใน

ข้อผิดพลาดทางเทคนิคในเอกสารของซัพพลายเออร์

หากซัพพลายเออร์ทำผิดพลาด ประเภทการดำเนินการจะถูกตั้งค่าเป็นการแก้ไขในเอกสารหลัก เราระบุหมายเลขแก้ไขสำหรับทั้งใบเสร็จรับเงินและใบแจ้งหนี้:

บนแท็บบริการ ระบุค่าที่ถูกต้อง:

เอกสารจัดทำรายการที่คล้ายกันพร้อมการแก้ไขข้อผิดพลาดในการปรับงวดก่อนหน้า คุณยังสามารถพิมพ์เอกสารที่พิมพ์ถูกต้องได้

ใบเบิก:

ใบแจ้งหนี้:

เพื่อสะท้อนถึงใบแจ้งหนี้ที่ถูกต้องในบัญชีแยกประเภทการซื้อ คุณต้องสร้างเอกสารการสร้างรายการบัญชีแยกประเภทการซื้อจากส่วนการดำเนินงานโดยการเลือกธุรกรรม VAT ปกติ:

นอกเหนือจากเอกสารหลักในสมุดการสั่งซื้อแล้ว:

การแก้ไขยังสะท้อนให้เห็นในแผ่นงานเพิ่มเติม:

การปรับยอดขายของงวดก่อนหน้า

ลองดูตัวอย่าง

สมมติว่าบริษัท Confetprom ค้นพบข้อผิดพลาดทางเทคนิคในเดือนมีนาคมเมื่อขายบริการสื่อสารในเดือนธันวาคม 2558 จำนวนรายได้ถูกประเมินต่ำไป 20,000 รูเบิล

มีการออกเอกสารการขาย (การกระทำ, ใบแจ้งหนี้) จากส่วนการขาย ใบแจ้งหนี้ก็ถูกลงทะเบียนทันทีเช่นกัน:

มีการออกเอกสารแก้ไขการดำเนินการปรับปรุงสำหรับการดำเนินการนี้ เลือกประเภทการดำเนินการในกรณีที่เกิดข้อผิดพลาดทางเทคนิค การแก้ไขในเอกสารหลัก บนแท็บบริการ คุณต้องทำการเปลี่ยนแปลงแก้ไข:

จำเป็นต้องออกใบแจ้งหนี้ที่ถูกต้องด้วย:

รายการแก้ไขจะสะท้อนให้เห็นในการเคลื่อนไหว:

การใช้งานที่ถูกต้องจะแสดงอยู่ในแผ่นงานเพิ่มเติมของสมุดบัญชีการขาย หากต้องการสร้าง คุณต้องไปที่หน้าการขาย – สมุดการขาย:

วิธีแก้ไขข้อผิดพลาดในการรับหรือเอกสารการจัดส่งที่ส่งผลกระทบต่อเอกสารหลักตลอดจนการลงทะเบียนการบัญชีภาษีพิเศษจะมีการกล่าวถึงดังต่อไปนี้

การยกเลิกเอกสารที่ป้อนผิดพลาด

มีสถานการณ์ที่ป้อนเอกสารโดยไม่ได้ตั้งใจ เช่น สร้างขึ้นมา

ตัวอย่างเช่น บริษัท Confetprom ในเดือนมีนาคมค้นพบเอกสารที่ไม่มีอยู่จริงสำหรับการรับบริการการสื่อสารในเดือนธันวาคม 2558

ดำเนินการโดยการดำเนินการด้วยตนเอง การกลับรายการในการดำเนินการที่ป้อนด้วยตนเองจากส่วนการดำเนินการ

ในฟิลด์การกลับเอกสาร ให้เลือกเอกสารที่ป้อนไม่ถูกต้อง เอกสารการกลับรายการนี้จะกลับรายการธุรกรรมทั้งหมด รวมถึงค่าธรรมเนียม VAT:

เมื่อต้องการป้อนธุรกรรมการกลับรายการลงในบัญชีแยกประเภทการซื้อ คุณต้องสร้างการสะท้อน VAT สำหรับการหักจากหน้าธุรกรรม:

- จำเป็นต้องทำเครื่องหมายทุกช่องในเอกสาร

- อย่าลืมระบุวันที่บันทึกแผ่นงานเพิ่มเติม:

บนแท็บผลิตภัณฑ์และบริการ:

- กรอกข้อมูลจากเอกสารการชำระเงินและกำหนดจำนวนเงินติดลบ

- ตรวจสอบให้แน่ใจว่าฟิลด์เหตุการณ์ถูกตั้งค่าเป็น VAT ที่ส่งเพื่อการหัก:

คุณสามารถตรวจสอบว่าการยกเลิกเอกสารที่ผิดพลาดนั้นสะท้อนให้เห็นอย่างถูกต้องหรือไม่ในสมุดซื้อ - ส่วนการซื้อ:

วิธีสะท้อนการดำเนินการในช่วงก่อนหน้า

ลองดูตัวอย่าง

สมมติว่าในเดือนมีนาคม บริษัท Confetprom ค้นพบยอดขายบริการการสื่อสารที่ไม่ได้บันทึกไว้ในเดือนธันวาคม 2558

เพื่อสะท้อนถึงเอกสารการใช้งานที่ถูกลืมใน 1C 8.3 เราสร้างการใช้งาน (การกระทำ, ใบแจ้งหนี้) ในวันที่พบข้อผิดพลาด ในกรณีของเรา มีนาคม ไม่ใช่ธันวาคม:

ในเอกสารใบแจ้งหนี้เราระบุวันที่แก้ไข (มีนาคม) และระบุวันที่เดียวกันในออก (โอนไปยังคู่สัญญา):

เพื่อให้สะท้อนถึง VAT ในรอบระยะเวลาก่อนหน้า คุณต้องกาเครื่องหมายกล่องการปรับปรุงด้วยตนเอง และแก้ไขให้ถูกต้องในทะเบียน VAT ขาย:

- บันทึกแผ่นงานเพิ่มเติม – ตั้งค่าเป็นใช่

- ระยะเวลาที่ปรับปรุง – กำหนดวันที่ของเอกสารต้นฉบับ ในกรณีของเรา ธันวาคม:

ตาม พ.บ. 22/2553ข้อผิดพลาดทางบัญชีได้รับการแก้ไขในช่วงเวลาที่ค้นพบข้อผิดพลาดหากการรายงานของงวดก่อนหน้าได้รับการอนุมัติแล้ว

ตาม ข้อ 1. ศิลปะ. 54 รหัสภาษีของสหพันธรัฐรัสเซีย หากตรวจพบข้อผิดพลาด (การบิดเบือน) ในการคำนวณฐานภาษีที่เกี่ยวข้องกับรอบระยะเวลาภาษี (การรายงาน) ก่อนหน้า ในรอบระยะเวลาภาษี (การรายงาน) ปัจจุบัน ฐานภาษีและจำนวนภาษีจะถูกคำนวณใหม่ในช่วงเวลาที่มีข้อผิดพลาด (การบิดเบือน) เหล่านี้ มีความมุ่งมั่น.

หากไม่สามารถระบุระยะเวลาของข้อผิดพลาด (การบิดเบือน) ฐานภาษีและจำนวนภาษีจะถูกคำนวณใหม่สำหรับรอบระยะเวลาภาษี (การรายงาน) ที่ระบุข้อผิดพลาด (การบิดเบือน) ผู้เสียภาษีมีสิทธิ์ในการคำนวณฐานภาษีและจำนวนภาษีสำหรับรอบระยะเวลาภาษี (การรายงาน) ซึ่งมีการระบุข้อผิดพลาด (การบิดเบือน) ที่เกี่ยวข้องกับรอบระยะเวลาภาษี (การรายงาน) ก่อนหน้า รวมถึงในกรณีที่ข้อผิดพลาด (การบิดเบือน) นำไปสู่ การชำระภาษีมากเกินไป

ดังนั้น เมื่อพบข้อผิดพลาด สิ่งแรกที่คุณต้องทำคือค้นหาว่าเหตุการณ์นั้นเกิดขึ้นในช่วงเวลาใด ฐานภาษีที่ได้รับผลกระทบในช่วงเวลาใด และลักษณะของผลกระทบคืออะไร - ไม่ว่าจะนำไปสู่การจ่ายเงินมากเกินไปหรือไม่ ภาษีหรือฐานภาษีถูกประเมินต่ำไป

หากปรากฎว่าฐานภาษีถูกประเมินต่ำเกินไป คุณจะต้องทำการเปลี่ยนแปลงการบัญชีภาษีของงวดก่อนหน้าและส่งผลตอบแทนที่อัปเดต มาดูวิธีสะท้อนการปรับเปลี่ยนช่วงเวลาที่ผ่านมาอย่างถูกต้องใน 1C: การบัญชี 8

ประการแรก ควรเข้าใจว่ามีการปรับปรุงเพื่อสร้างการคืนสินค้าที่ปรับปรุงและทะเบียนภาษีที่อัปเดตเท่านั้น ดังนั้นหากในช่วงเวลาที่เกิดข้อผิดพลาดการลงทะเบียนภาษีไม่ได้รับการดูแลในโปรแกรมหรือด้วยเหตุผลบางประการที่การประกาศถูกกรอกด้วยตนเองแทนที่จะกรอกโดยอัตโนมัติวิธีที่ง่ายที่สุดคือไม่ต้องเปลี่ยนแปลงสิ่งใดเลยในโปรแกรมในครั้งก่อน ช่วงเวลา คุณเพียงแค่ต้องกรอกประกาศการปรับค่าใช้จ่ายด้วยตนเอง หากยังไม่ชัดเจนว่าข้อผิดพลาดที่เกิดขึ้นส่งผลต่อตัวบ่งชี้การประกาศอย่างไร คุณสามารถคัดลอกฐานข้อมูล แก้ไขข้อผิดพลาด ปิดช่วงเวลาอีกครั้งและรับข้อมูลสำหรับการกรอกการประกาศอย่างถูกต้อง

ประการที่สอง หากเราเริ่มแก้ไขข้อมูลจากช่วงเวลาก่อนหน้าเฉพาะในการบัญชีภาษี เราจะมีความแตกต่างอย่างหลีกเลี่ยงไม่ได้ พ.บ. 18/02- ความแตกต่างเหล่านี้จะคงอยู่ถาวรเพราะว่า ไม่สามารถเกิดขึ้นได้ชั่วคราว ไม่เช่นนั้น เราจะต้องสร้างภาษีรอการตัดบัญชีในช่วงเวลาก่อนหน้า และเราไม่มีสิทธิ์เปลี่ยนแปลงการบัญชี ปรากฎว่าในช่วงสุดท้ายเราต้องสร้างรายการตามประเภทการบัญชี NU และสำหรับบัญชีเดียวกันในจำนวนเดียวกัน แต่มีเครื่องหมายลบ - ตามประเภทของ PR การบัญชี การผ่านรายการที่สร้างขึ้นสำหรับ PR เมื่อการผ่านรายการเอกสารการปิดบัญชีสิ้นเดือนอีกครั้งจะนำไปสู่การสร้างภาระภาษีถาวร ซึ่งเราไม่สามารถอนุญาตได้ ดังนั้น ธุรกรรมการปิดบัญชีสิ้นเดือนสำหรับยอดเงินที่ปรับปรุงจะต้องดำเนินการด้วยตนเอง

ลองดูวิธีการทำเช่นนี้พร้อมตัวอย่าง

สมมติว่าเราสะท้อนการรับบริการอย่างผิดพลาด วันที่ 26บัญชีสำหรับจำนวนเงิน 100 รูเบิล.

1. ย้อนกลับรายการในการบัญชีภาษี:

- ดี: ด.26 - กท. 60.01 (พีวีสำหรับ UPP และ KA) -100 rub

2. เรามาสร้างธุรกรรมที่จับคู่ตาม PR สำหรับจำนวนเงินที่มีเครื่องหมายลบเพื่อให้เป็นไปตามกฎการบัญชี =

- นู + ประชาสัมพันธ์ + VR:

- ประชาสัมพันธ์: ด.26 - กท. 60.01(พีวีสำหรับ UPP และ KA) 100 rub

3. จากการดำเนินการนี้ เรามีจำนวนเงินที่ยังไม่ได้ปิดค้างอยู่ในบัญชีที่ 26 เราจำเป็นต้องดำเนินการปิดบัญชีเดือนด้วยตนเอง