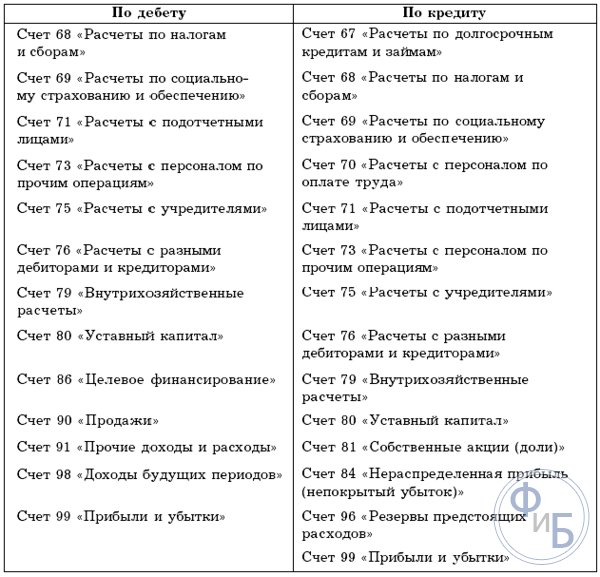

มูลค่าการซื้อขาย kt. ชื่อบัญชี DT ภาพสะท้อนของการตั้งถิ่นฐานกับลูกค้าในลักษณะทั่วไป

การบรรยายครั้งที่ 3 บัญชีและการเข้าสองครั้ง

รายการธุรกรรมสองครั้งในบัญชีเหตุผล

บัญชีสังเคราะห์และการวิเคราะห์ วัตถุประสงค์และความสัมพันธ์

ผังบัญชี โครงสร้างและวัตถุประสงค์

สรุปข้อมูลทางบัญชีปัจจุบัน งบดุลการหมุนเวียน

การจัดประเภทบัญชีทางบัญชี

แนวคิดของการบัญชีบัญชี วัตถุประสงค์ และโครงสร้าง

งบดุลขององค์กรในรูปแบบของการรายงานทางการเงินมีข้อมูลที่แสดงถึงวัตถุทางบัญชีในแง่การเงิน ณ วันที่แน่นอน (โดยปกติจะเป็นการรายงาน) อย่างไรก็ตาม ในกระบวนการของกิจกรรมทางเศรษฐกิจ การตัดสินใจของฝ่ายบริหาร และการดำเนินการตามมาตรการควบคุม ข้อมูลการดำเนินงานเป็นสิ่งจำเป็นเกี่ยวกับสถานะและความเคลื่อนไหวของสินทรัพย์ หนี้สิน และการก่อตัวของผลลัพธ์ทางการเงินสำหรับธุรกรรมทางธุรกิจแต่ละอย่าง เพื่อจุดประสงค์นี้ การบัญชีใช้ระบบบัญชีซึ่งบันทึกข้อเท็จจริงของกิจกรรมทางเศรษฐกิจ (ธุรกรรมทางธุรกิจ) โดยใช้วิธีรายการคู่

ระบบบัญชี- วิธีการจัดกลุ่มทางเศรษฐกิจ การบัญชีปัจจุบันและการควบคุมทรัพย์สิน ภาระผูกพันและกระบวนการทางธุรกิจ.สำหรับวัตถุทางบัญชีที่เป็นเนื้อเดียวกันทางเศรษฐกิจแต่ละรายการ บัญชีแยกต่างหากจะถูกเปิด: สินทรัพย์ถาวร วัสดุ สินทรัพย์ไม่มีตัวตน ทุนจดทะเบียน การชำระหนี้กับซัพพลายเออร์และผู้รับเหมา ผลิตภัณฑ์สำเร็จรูป ฯลฯ

บัญชีที่ลงทะเบียนล่วงหน้าจะทำในบัญชีดังกล่าว เอกสารทางบัญชีหลัก

ในรูปแบบกราฟิก บัญชีจะแสดงตารางในรูปแบบใดรูปแบบหนึ่งซึ่งปรับให้เหมาะกับบันทึกทางบัญชี

ภายนอก บัญชีจะมีลักษณะแตกต่างกันไปขึ้นอยู่กับผลิตภัณฑ์ซอฟต์แวร์ที่ใช้ในการบัญชีอัตโนมัติและแบบฟอร์มการบัญชีที่องค์กรใช้

รูปแบบบัญชีบัญชีทั่วไปและเรียบง่ายที่สุดคือตารางสองด้าน

Dt ชื่อบัญชี Kt

ขึ้นอยู่กับลักษณะของวัตถุทางบัญชีที่นำมาพิจารณา มีบัญชีที่ใช้งานอยู่และแฝงที่มี ตัวเลขบางตัว

บัญชีที่ใช้งานอยู่มีไว้สำหรับการบัญชีทรัพย์สิน บัญชีที่ใช้งานอยู่คือ 01 “สินทรัพย์ถาวร”, 04 “สินทรัพย์ไม่มีตัวตน”, 10 “วัสดุ”, 41 “สินค้า”, 50 “เงินสด”, 51 “บัญชีเงินสด” ฯลฯ

บัญชีแบบพาสซีฟมีวัตถุประสงค์เพื่อบัญชีหนี้สิน ซึ่งรวมถึงบัญชี 60 "การชำระหนี้กับซัพพลายเออร์และผู้รับเหมา", 70 "การชำระหนี้กับบุคลากรสำหรับค่าจ้าง", 68 "การคำนวณภาษีและค่าธรรมเนียม", 80 "ทุนที่ได้รับอนุญาต", 82 "ทุนสำรอง", 83 "ทุนเพิ่มเติม" และอื่น ๆ

การเพิ่มขึ้นและลดลงของออบเจ็กต์ทางบัญชีจะแสดงในบัญชีแยกกัน สำหรับสิ่งนี้ บัญชีมีสองด้าน ด้านซ้ายเรียกว่าเดบิตของบัญชี และด้านขวาเรียกว่าเครดิต

รายการบัญชีเริ่มต้นด้วยการแสดงยอดคงเหลือตอนต้นเดือน (ยอดคงเหลือต้นเดือน) ในบัญชีที่ใช้งานอยู่ ยอดคงเหลือ (ยอดยกมาของบัญชี) จะถูกบันทึกเป็นเดบิตของบัญชี ธุรกรรมที่นำไปสู่การเพิ่มขึ้นจะแสดงเป็นเดบิต และการลดลงเป็นเครดิตของบัญชี

ตัวอย่างบัญชีที่ใช้งานอยู่

Dt 10 “วัสดุ” Kt

หลังจากสะท้อนถึงธุรกรรมทางธุรกิจของเดือนปัจจุบันในบัญชีแล้วให้คำนวณ ยอดรวมของรายการเดบิตและเครดิตสำหรับแต่ละบัญชีที่ไม่มียอดดุลยกมาซึ่งเรียกว่าเทิร์นโอเวอร์- จากนั้นจะมีการกำหนดยอดคงเหลือของวัตถุที่บัญชี ณ สิ้นเดือน (ยอดปิด)

ในบัญชีที่ใช้งานอยู่ ยอดคงเหลือ ณ สิ้นเดือนจะถูกกำหนดโดยสูตร:

Sn (Dt-e) + มูลค่าการซื้อขายตาม Dt-y – มูลค่าการซื้อขายตาม Kt-y = Sk

ในบัญชีที่ไม่โต้ตอบ ในทางกลับกัน ยอดคงเหลือเริ่มต้นจะแสดงในเครดิตของบัญชี ธุรกรรมการรับ (เพิ่มขึ้น) ของวัตถุทางบัญชีจะแสดงในเครดิตของบัญชี ธุรกรรมในการขาย (ลดลง) ของวัตถุทางบัญชีจะถูกบันทึกใน เดบิตของบัญชี

ตัวอย่างบัญชีแบบพาสซีฟ

Dt 80 “ทุนจดทะเบียน” Kt

สำหรับบัญชีที่ไม่โต้ตอบ ยอดคงเหลือ ณ สิ้นเดือนจะคำนวณโดยใช้สูตร:

Sn (Kt-u) + มูลค่าการซื้อขายตาม Kt-u – มูลค่าการซื้อขายตาม Dt-u = Sk (Kt-u)

นอกเหนือจากบัญชีที่พิจารณาซึ่งเกี่ยวข้องกับบัญชีที่ใช้งานอยู่หรือไม่ได้ใช้งานแล้ว ธุรกรรมยังถูกบันทึกโดยใช้อีกด้วย บัญชีแบบแอคทีฟ-พาสซีฟ- ขึ้นอยู่กับประเภทของธุรกรรมทางธุรกิจ ธุรกรรมเหล่านั้นอาจเป็นแบบแอคทีฟหรือแบบพาสซีฟก็ได้

ตัวอย่างเช่น, บัญชี 90 “รายได้และค่าใช้จ่ายอื่น”เป็นแบบแอคทีฟ-พาสซีฟเนื่องจากเมื่อบันทึกค่าใช้จ่ายอื่น ๆ ที่ไม่เกี่ยวข้องกับกิจกรรมปกติ (หลัก) ขององค์กร การดำเนินงานเพื่อสะท้อนค่าใช้จ่ายเหล่านั้นจะถูกบันทึกเป็นเดบิตของบัญชี เงินกู้สร้างข้อมูลเกี่ยวกับรายได้อื่นขององค์กรที่ไม่เกี่ยวข้องกับกิจกรรมตามปกติ (หลัก) ขององค์กร

จำนวนเงินจากการเปรียบเทียบมูลค่าการซื้อขายบัญชี “รายได้และค่าใช้จ่ายอื่น”แสดงถึงยอดคงเหลือทั้งในด้านเดบิตของบัญชี (ค่าใช้จ่ายเกินรายได้จึงขาดทุน) หรือด้านเครดิตของบัญชี (รายได้เกินค่าใช้จ่ายจึงได้กำไร)

ตัวอย่างบัญชีแบบแอคทีฟ-พาสซีฟ

Dt 91 “รายได้และค่าใช้จ่ายอื่น” Kt

(คล้ายกับบัญชี 90 “การขาย”)

บัญชีบางบัญชี เช่น 76 “การชำระหนี้กับลูกหนี้และเจ้าหนี้ต่างๆ”อยู่ในกลุ่มบัญชีแอคทีฟ-พาสซีฟ พวกเขาสามารถมีทั้งยอดเครดิตและเดบิตพร้อมกัน

ยอดเครดิตวิธี การปรากฏตัวของบัญชีเจ้าหนี้, ก เดบิต – บัญชีลูกหนี้.

!!!ยอดคงเหลือที่เกิดขึ้น (สารตกค้าง) จะแสดงในงบดุลโดยละเอียด - ทั้งในฐานะสินทรัพย์และหนี้สิน

ไม่มีการหย่าร้างโดยวิธี Sberbank Online ช่วยให้คุณไม่เพียงแต่ดูธุรกรรมสองสามรายการล่าสุดเท่านั้น แต่ยังสามารถรับใบแจ้งยอดบัญชีบัตรของคุณทั้งหมดในช่วงเวลาใดก็ได้ สารสกัดจะช่วยให้คุณเชี่ยวชาญพื้นฐานของการบัญชี หากคุณไม่ชำนาญ คุณจะไม่เข้าใจและไม่มีอะไรต้องทำใน Sberbank สารสกัดมีลักษณะดังนี้ - http://radikal.ua/data/upload/fb1a9/49112/5893561f98.jpg

สิ่งแรกที่ลูกค้าที่มีความสุขจะต้องเข้าใจคือแนวคิดของ “Account Dt” และ “Account Ct” ฉันไม่ได้ข้ามบทเรียนเกี่ยวกับการบัญชีทั้งหมด ดังนั้นฉันรู้ว่า Dt คือเดบิต และ Kt คือเครดิต จากนั้น ลูกค้าที่มีความสุขจะตระหนักว่าธุรกรรมค่าใช้จ่ายสะท้อนให้เห็นตาม "บัญชี Dt" และใบเสร็จรับเงินจะแสดงตาม "การรับบัญชี" มีพื้นฐานแล้ว

ในขั้นต่อไป ลูกค้าที่อยากรู้อยากเห็นจะพยายามทำความเข้าใจว่าการดำเนินการต่างๆ ภายใต้ชื่อทั่วไป "การตัดจำหน่าย" แตกต่างกันอย่างไร ลูกค้าพิมพ์คำขอ "บัญชี 30232" ใน Yandex และพบว่านี่คือบัญชี "การชำระหนี้ที่ยังไม่เสร็จสำหรับธุรกรรมที่ทำโดยใช้บัตรชำระเงิน" เห็นได้ชัดว่าเป็นการถอนเงินจากตู้ ATM แต่เหตุใดธนาคารจึงนำเงิน 300 รูเบิลไปบัญชี 70601 บัญชีนี้เรียกว่า "รายได้" ปรากฏว่าธนาคารเรียกเก็บค่าบริการสำหรับบัญชีนี้ซึ่งยังไม่ได้คืนและไม่ได้อธิบายอะไรเลย

ในท้ายที่สุด ผู้ใช้ที่ฉลาดกว่าจะเรียนรู้ว่ารหัสการดำเนินการ “09” เป็นคำสั่งอนุสรณ์ วิกิพีเดียอธิบายว่าคำสั่งอนุสรณ์เป็นเอกสารทางบัญชีที่ระบุถึงความสอดคล้องของบัญชีทางบัญชีที่ควรบันทึกธุรกรรม

การฝึกอบรมเบื้องต้นเสร็จสิ้นแล้ว ตอนนี้คุณสามารถช่วยลูกค้ารายอื่นแยกแยะใบแจ้งยอดได้ ตัวอย่างเช่น http://www.multitran.ru/c/m.exe?a=4&MessNum=57282 ซึ่งใบแจ้งยอดเงินฝากของ Sberbank พอใจกับรหัส "เงินเดือน" ก่อน แต่จากนั้นก็ไม่พอใจกับจำนวนเงิน และลงท้ายด้วย “ดอกเบี้ยเครดิต””

ความคิดริเริ่มของ Sberbank เป็นที่ยอมรับเท่านั้น จำเป็นต้องปรับปรุงความรู้ด้านการบัญชีของประชากร ท้ายที่สุดแล้ว Sberbank เป็นที่มีลูกค้ามากที่สุดและทุกคนต่างก็ปรารถนาที่จะเป็นนักบัญชีในคราวเดียว แต่พวกเขาต้องการความช่วยเหลือ! เราจะโพสต์คำอธิบายที่สมบูรณ์ของบัญชีทั้งหมดใน Sberbank Online (พร้อมการค้นหาที่สะดวก) รหัสและคำอธิบายของคำศัพท์เช่น "Dt" และ "Kt"

ดังนั้น ถ้าฉันทำงานแปลข้อความจากภาษารัสเซียได้อย่างถูกต้องและผ่านการทดสอบเข้า ฉันขอให้คุณรับตำแหน่งนักบัญชี หากยังมีสถานที่เหลือที่ลูกค้ารายอื่นยังไม่ได้ยึดครอง

ขอแสดงความนับถืออิกอร์นักบัญชีที่ต้องการ

ป.ล. ฉันแจ้งข้อผิดพลาดแก่คุณบนเว็บไซต์ คุณได้โพสต์บัตรเครดิต "Visa / MasterCard CREDIT MOMENTUM" บนเว็บไซต์ภูมิภาคทั้งหมด http://sbrf.ru/oryol/ru/person/bank_cards/special/ แต่เฉพาะลูกค้าของธนาคารมอสโกเท่านั้นที่ http://sbrf.ru / สามารถดูคำอธิบายของมัน moscow/ru/person/bank_cards/special/momentum/ แต่ลูกค้าของธนาคาร Adyghe จะได้รับข้อผิดพลาด http://sbrf.ru/adygea/ru/person/bank_cards/special/momentum/ เท่านั้น แล้วไงล่ะ? เห็นได้ชัดว่าผู้ดูแลเว็บเบื่อหน่ายกับการเรียนการบัญชีจนลืมไปเลยว่าเว็บไซต์ทำงานอย่างไร... หรือพวกเขาต้องการทำให้ลูกค้าของธนาคาร Sberbank แห่งรัสเซียอีก 16 แห่งไม่พอใจซึ่งไม่มีบัตรดังกล่าว

การบรรยายครั้งที่ 3

หัวข้อที่ 3 การบัญชีและการเข้าคู่

3.1. ผังบัญชี

3.2. การจัดประเภทและโครงสร้างของบัญชีการบัญชี

3.3. เข้าคู่

3.4. บัญชีสังเคราะห์และการวิเคราะห์ ความสัมพันธ์ระหว่างบัญชีและยอดคงเหลือ

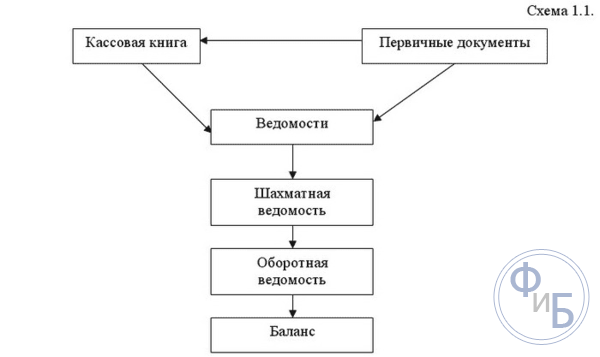

3.5. แผ่นหมุนเวียน

ผังบัญชีสำหรับการบัญชีกิจกรรมขององค์กรและคำแนะนำในการสมัครได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 31 ตุลาคม 2543 หมายเลข 94n

ผังบัญชีเป็นระบบการลงทะเบียนและจัดกลุ่มข้อเท็จจริงของกิจกรรมทางเศรษฐกิจ สินทรัพย์ และหนี้สินในการบัญชี

ผังบัญชีประกอบด้วยชื่อและหมายเลข (รหัส) ของบัญชีสังเคราะห์ (บัญชีลำดับแรก) รายการที่จำเป็นสำหรับการใช้งานโดยองค์กร และบัญชีย่อย (บัญชีลำดับที่สอง) บัญชีสังเคราะห์มีตัวเลขสองหลัก (ตั้งแต่ 01 ถึง 99) และแบ่งออกเป็นแปดส่วน ซึ่งแต่ละส่วนจะมีหมายเลขอิสระในกรณีที่มีการแนะนำบัญชีเพิ่มเติม ขณะนี้มีบัญชีสังเคราะห์เกือบ 62 บัญชีที่ใช้งานอยู่ ตัวเลขที่เหลือยังเปิดอยู่ บัญชีย่อยของบัญชีสังเคราะห์แต่ละบัญชีจะถูกเข้ารหัสตามลำดับภายในแต่ละบัญชี บัญชีนอกงบดุลจะมีหมายเลขตามลำดับด้วยอักขระสามตัว (ตั้งแต่ 001 ถึง 011) ซึ่งระบุไว้ในภาคผนวกของผังบัญชี

ตามผังบัญชีทั่วไปขององค์กรนโยบายการบัญชีของหน่วยงานทางเศรษฐกิจจัดให้มีผังบัญชีที่มีไว้สำหรับคำอธิบายโดยละเอียดเกี่ยวกับกระบวนการของกิจกรรมขององค์กร หากจำเป็น องค์กรต่างๆ สามารถเข้าสู่ผังบัญชีที่ใช้งานได้ตามข้อตกลงกับกระทรวงการคลังของรัสเซีย บัญชีสังเคราะห์เพิ่มเติมโดยใช้หมายเลขฟรี บัญชีย่อยที่ระบุไว้ในผังบัญชีสามารถรวม ยกเว้น และแนะนำโดยองค์กรได้อย่างอิสระ

ผังบัญชีที่รวมเป็นหนึ่งเดียวมีข้อดีเนื่องจากมี:

1. การจัดการระเบียบวิธีแบบรวมศูนย์ของการบัญชีและการรายงาน

2. การควบคุมความถูกต้องของการบัญชี การรายงาน และการใช้ทรัพย์สินขององค์กร

3. การรวบรวมเอกสารข้อมูลสำหรับประเทศโดยรวม ภูมิภาค และแต่ละองค์กร

บัญชีการบัญชี

บัญชีการบัญชีเป็นวิธีการจัดกลุ่มและการสะท้อนในปัจจุบันของการเปลี่ยนแปลงที่เกิดขึ้นในทรัพย์สินและหนี้สินขององค์กร

บัญชีถูกเปิดสำหรับแต่ละวัตถุทางบัญชี: บัญชี "สินทรัพย์ถาวร"; บัญชี "เงินสด"; บัญชี "บัญชีกระแสรายวัน"; บัญชี “ทุนจดทะเบียน” ฯลฯ

ธุรกรรมในบัญชีจะแสดงในมิเตอร์การเงิน และหากจำเป็น จะแสดงในมิเตอร์ธรรมชาติและมิเตอร์แรงงาน

การเปลี่ยนแปลงทั้งหมดที่เกิดขึ้นกับทรัพย์สินและหนี้สินแสดงถึงการเพิ่มขึ้นหรือลดลง เพื่อแยกบัญชีสำหรับการเพิ่มขึ้นและลดลงของวัตถุทางบัญชีบัญชีจะแบ่งออกเป็นสองส่วน: ซ้าย - เดบิต (Dt); ขวา - เครดิต (Kt)

ทางกายภาพ บัญชีเป็นตารางสองด้าน (การ์ด หนังสือ แผ่นเปล่า):

บัญชีเดบิต (Dt) (ชื่อบัญชี) เครดิต (Kt)

ในส่วนของงบดุล บัญชีจะแบ่งออกเป็นงบดุลและนอกงบดุล

บัญชียอดคงเหลือคำนึงถึงการมีอยู่และการเคลื่อนย้ายทรัพย์สินและหนี้สินขององค์กร

บัญชีนอกงบดุลคำนึงถึงทรัพย์สินที่ไม่ได้เป็นขององค์กร แต่อยู่ในความครอบครองชั่วคราว (บัญชี "สินทรัพย์ถาวรที่เช่า") สิทธิที่อาจเกิดขึ้นและภาระผูกพัน (บัญชี "หลักทรัพย์สำหรับภาระผูกพันและการชำระเงินที่ออก") และยังควบคุมธุรกรรมทางธุรกิจแต่ละรายการ ( บัญชี “ สินค้าที่รับค่าคอมมิชชั่น ")

บัญชีงบดุลขึ้นอยู่กับสิ่งที่สะท้อนให้เห็นและลักษณะของยอดคงเหลือคืออะไร คล่องแคล่ว, เฉื่อย, คล่องแคล่ว-เฉื่อย, ไม่สมดุล

ในบัญชีที่ใช้งานอยู่สะท้อนถึงความเคลื่อนไหวของทรัพย์สินขององค์กรและสิทธิขององค์กรในการเรียกร้องต่อองค์กรและบุคคลอื่น (เช่น สินทรัพย์ถาวร เงินสด ลูกหนี้ขององค์กร เป็นต้น)

โครงสร้างบัญชีที่ใช้งานอยู่:

ในบัญชีที่ใช้งานอยู่ ยอดคงเหลือสุดท้ายจะถูกกำหนดโดยการรวมยอดเดบิตเริ่มต้นกับมูลค่าการซื้อขายเดบิต และลบมูลค่าการซื้อขายเครดิต:

S k = S n + O Dt – O Kt

ยอดคงเหลือของบัญชีที่ใช้งานอยู่จะแสดงอยู่ในงบดุลของสินทรัพย์

ในบัญชีที่ไม่โต้ตอบสะท้อนถึงความเคลื่อนไหวของแหล่งที่มาของทรัพย์สินและหนี้สินขององค์กร (เช่น ทุนจดทะเบียน กำไร สินเชื่อธนาคาร ฯลฯ )

โครงสร้างบัญชีแบบพาสซีฟ:

ในบัญชีแบบพาสซีฟ ยอดคงเหลือสุดท้ายจะถูกกำหนดโดยการรวมยอดคงเหลือเครดิตเริ่มต้นเข้ากับการหมุนเวียนเครดิต และลบการหมุนเวียนเดบิต:

S k = S n + O Kt – O Dt

ยอดคงเหลือของบัญชีเชิงรับจะแสดงในด้านหนี้สินของงบดุล

มีบัญชีที่ปะปนกัน นี้ ใช้งานอยู่เฉยๆ บัญชี ใช้เพื่อสะท้อนถึงธุรกรรมการชำระเงินขององค์กรที่กำหนดกับองค์กรและบุคคลอื่นๆ บัญชี Active-Passive สามารถมีเครดิตและเดบิตได้ ยอดเดบิตคือจำนวนบัญชีลูกหนี้ ยอดเครดิตคือจำนวนบัญชีเจ้าหนี้

สำหรับบัญชีแบบแอคทีฟ-พาสซีฟ ยอดคงเหลืออาจเป็นได้ทั้งเดบิตหรือเครดิต ยอดคงเหลือของบัญชีแอคทีฟ-พาสซีฟจะแสดงอยู่ในงบดุลโดยละเอียด เช่น ยอดเดบิตอยู่ในสินทรัพย์ ยอดเครดิตคงอยู่ในหนี้สิน

โดย วัตถุประสงค์และโครงสร้างบัญชีการบัญชีแบ่งออกเป็นกลุ่ม:

บัญชีทรัพย์สินและหนี้สิน

บัญชีของกระบวนการทางธุรกิจและผลลัพธ์

ในทางกลับกันบัญชีทรัพย์สินและหนี้สินจะถูกแบ่งออกเป็นกลุ่มย่อย: หลักและการควบคุม

บัญชีหลักถูกเรียกเนื่องจากสะท้อนถึงเนื้อหาหลักของการดำเนินงานเกี่ยวกับการเคลื่อนย้ายทรัพย์สินและภาระผูกพันขององค์กร บัญชีพื้นฐานมีประเภทดังต่อไปนี้:

สินค้าคงคลัง (จับต้องได้) ออกแบบมาเพื่อสะท้อนถึงการมีอยู่และการเคลื่อนย้ายทรัพย์สินขององค์กรซึ่งมีรูปแบบวัสดุเฉพาะ: สินทรัพย์ถาวร, สินทรัพย์ไม่มีตัวตน, วัสดุ, หลักทรัพย์, สินค้า, ผลิตภัณฑ์สำเร็จรูป บัญชีสินค้าคงคลังเป็นบัญชีที่ใช้งานอยู่และมียอดเดบิตเท่านั้น

เงินสด มีวัตถุประสงค์เพื่อสะท้อนถึงความพร้อมและการไหลของเงินทุนขององค์กร ตัวอย่างของบัญชีดังกล่าว ได้แก่ "แคชเชียร์", "บัญชีกระแสรายวัน", "บัญชีสกุลเงิน", "บัญชีธนาคารพิเศษ" บัญชีเงินสดเป็นบัญชีที่ใช้งานอยู่และมียอดเดบิตเท่านั้น

กองทุนหุ้นที่มีจุดมุ่งหมายเพื่อสะท้อนถึงทุนขององค์กร: ได้รับอนุญาต, เพิ่มเติม, ทุนสำรอง, เงินสำรองสำหรับค่าใช้จ่ายและการชำระเงินที่จะเกิดขึ้น บัญชีกองทุนเป็นบัญชีเชิงรับและมีเพียงยอดเครดิตเท่านั้น

บัญชีการชำระบัญชีที่ออกแบบมาเพื่อสะท้อนถึงการตั้งถิ่นฐานขององค์กรกับองค์กรและบุคคลอื่น: กับซัพพลายเออร์และผู้รับเหมา ผู้ซื้อและลูกค้า กับบุคคลที่รับผิดชอบ กับผู้ก่อตั้งองค์กร ด้วยงบประมาณ ด้วยกองทุนสังคม สำหรับสินเชื่อและการกู้ยืม ฯลฯ การชำระบัญชี บัญชีสามารถใช้งานอยู่, แฝง, ใช้งานอยู่ได้

บัญชีการชำระหนี้ที่ใช้งานอยู่สะท้อนถึงการชำระหนี้ขององค์กรกับลูกหนี้ เช่น ลูกหนี้ขององค์กรนี้ บัญชีเหล่านี้มียอดเดบิตคงเหลือ

บัญชีการชำระหนี้แบบพาสซีฟสะท้อนถึงการชำระหนี้ขององค์กรกับเจ้าหนี้ เช่น กับองค์กรและบุคคลที่องค์กรเป็นหนี้อยู่ บัญชีเหล่านี้มียอดเครดิตคงเหลือ

บัญชีการชำระหนี้แบบแอคทีฟ-พาสซีฟสะท้อนถึงการชำระหนี้ขององค์กรกับองค์กรและบุคคลอื่นที่สามารถทำหน้าที่เป็นทั้งลูกหนี้และเจ้าหนี้ ยอดคงเหลือในบัญชีดังกล่าวอาจเป็นเดบิตหรือเครดิต

บัญชีควบคุมมีวัตถุประสงค์เพื่อปรับจำนวนเงินที่แสดงในบัญชีหลัก บัญชีกำกับดูแลมีสองประเภท: เคาน์เตอร์และเพิ่มเติม

บัญชีที่ตรงกันข้ามสะท้อนถึงความเคลื่อนไหวของจำนวนเงินที่ควบคุมการประเมินมูลค่าทรัพย์สินและหนี้สิน พวกเขาสามารถเป็นได้ทั้งแบบแอคทีฟหรือแบบพาสซีฟ ตัวอย่างของบัญชีที่ไม่โต้ตอบ ได้แก่ "ค่าเสื่อมราคาของสินทรัพย์ถาวร", "ค่าเสื่อมราคาของสินทรัพย์ไม่มีตัวตน", "เงินสำรองสำหรับการลดมูลค่าของสินทรัพย์ที่มีตัวตน" ฯลฯ บัญชีเหล่านี้มียอดเครดิตคงเหลือ

บัญชีเพิ่มเติมสะท้อนถึงความเคลื่อนไหวของจำนวนเงินที่แสดงถึงความแตกต่างระหว่างการประเมินมูลค่าที่แท้จริงของทรัพย์สินและการประเมินแบบมีเงื่อนไขตามที่ทรัพย์สินถูกบันทึกไว้ในบัญชีหลัก ตัวอย่างคือบัญชี "ผลต่างของต้นทุนของสินทรัพย์วัสดุ"

บัญชีของกระบวนการทางธุรกิจและผลลัพธ์แบ่งออกเป็นสองกลุ่มย่อย: การดำเนินงานและผลลัพธ์ทางการเงิน

บัญชีธุรกรรมมีจุดมุ่งหมายเพื่อสะท้อนกระบวนการทางเศรษฐกิจส่วนบุคคลที่รวมกันเป็นกิจกรรมทางเศรษฐกิจขององค์กร บัญชีปฏิบัติการประกอบด้วยประเภทต่อไปนี้:

การรวบรวมและการแจกจ่าย ออกแบบมาเพื่อรวบรวมค่าใช้จ่ายสำหรับวัตถุประสงค์เฉพาะและการกระจายในภายหลังระหว่างวัตถุที่เกี่ยวข้อง บัญชีรวมและบัญชีการแจกจ่ายได้รับการดูแลตามรูปแบบของบัญชีที่ใช้งานอยู่และไม่มียอดคงเหลือ ซึ่งรวมถึงบัญชี: "ค่าใช้จ่ายการผลิตทั่วไป", "ค่าใช้จ่ายทางธุรกิจทั่วไป";

การคำนวณมีไว้สำหรับการสะสมและสรุปค่าใช้จ่ายสำหรับกระบวนการทางธุรกิจแต่ละกระบวนการตลอดจนการกำหนดต้นทุนของหน่วยของกระบวนการเหล่านี้ บัญชีการคำนวณใช้งานได้ ยอดคงเหลืออาจมียอดเดบิต โดยจะแสดงจำนวนต้นทุนสำหรับกระบวนการที่ยังไม่เสร็จ ตัวอย่างของบัญชีดังกล่าว ได้แก่ "การผลิตหลัก", "การผลิตเสริม", "การลงทุนในสินทรัพย์ไม่หมุนเวียน" ฯลฯ

การรายงานและการแจกจ่าย ออกแบบมาเพื่อกระจายรายได้และค่าใช้จ่ายระหว่างรอบระยะเวลาการรายงานที่อยู่ติดกัน บัญชีการรายงานและการแจกจ่ายมีทั้งแบบใช้งานและแบบพาสซีฟ

บัญชีการรายงานและการกระจายที่ใช้งานอยู่สะท้อนถึงค่าใช้จ่ายที่เกิดขึ้นในช่วงเวลาที่กำหนด แต่เกี่ยวข้องกับช่วงเวลาอื่น ยอดคงเหลืออยู่ในเดบิต ตัวอย่างคือบัญชีค่าใช้จ่ายรอการตัดบัญชี

บัญชีการรายงานและการกระจายแบบพาสซีฟสะท้อนถึงรายได้ที่ได้รับในช่วงเวลาที่กำหนด แต่เกี่ยวข้องกับช่วงเวลาอื่นตลอดจนค่าใช้จ่ายที่เกี่ยวข้องกับช่วงเวลาที่กำหนดซึ่งการชำระเงินจะดำเนินการในช่วงเวลาต่อ ๆ ไป ยอดคงเหลือมียอดเครดิต ตัวอย่างคือบัญชี: "สำรองสำหรับค่าใช้จ่ายในอนาคต", "รายได้รอการตัดบัญชี";

บัญชีผลการดำเนินงาน (เปรียบเทียบ) ออกแบบมาเพื่อเปรียบเทียบต้นทุนของออบเจ็กต์เดียวกันในการประมาณการที่แตกต่างกัน และเพื่อระบุผลลัพธ์ของกระบวนการทางธุรกิจแต่ละอย่าง บัญชีผลการดำเนินงานไม่มีความสมดุล ตัวอย่างคือบัญชี: "การขาย" "รายได้และค่าใช้จ่ายอื่น"

บัญชีผลลัพธ์ทางการเงินได้รับการออกแบบเพื่อสะท้อนถึงผลลัพธ์สุดท้ายของกิจกรรมทางเศรษฐกิจขององค์กร (กำไรหรือขาดทุน) ยอดคงเหลืออาจเป็นเดบิตหรือเครดิต ตัวอย่างคือบัญชีกำไรขาดทุน

บัญชีการบัญชีลำดับที่หนึ่งและสองที่สร้างขึ้นในผังบัญชีมีไว้สำหรับการบัญชีทั่วไปของวัตถุและถูกเรียก บัญชีสังเคราะห์(จากคำว่า "การสังเคราะห์" - การเชื่อมต่อ) พวกเขาจะคงอยู่ในเงื่อนไขทางการเงินเท่านั้น บัญชีสังเคราะห์คำนึงถึงสินทรัพย์ถาวรโดยรวมโดยไม่แบ่งออกเป็นวัตถุเฉพาะวัสดุโดยทั่วไปโดยไม่แบ่งออกเป็นวัสดุประเภทใดประเภทหนึ่ง ฯลฯ แต่สำหรับการจัดการการปฏิบัติงานของการผลิตและการทำงานของข้อมูลรายละเอียดเกี่ยวกับการบัญชีแต่ละรายการ วัตถุเป็นสิ่งที่จำเป็น เพื่อวัตถุประสงค์เหล่านี้ ระบบบัญชี ควบคู่ไปกับบัญชีสังเคราะห์ จะรักษาบัญชีสำหรับการบัญชีโดยละเอียดของออบเจ็กต์ ซึ่งเรียกว่า บัญชีเชิงวิเคราะห์(จากคำว่า "วิเคราะห์" - การสลายตัว) บัญชีเชิงวิเคราะห์ซึ่งบัญชีสำหรับทรัพย์สินที่มีรูปแบบวัสดุเฉพาะนั้นได้รับการดูแลไม่เพียงแต่เป็นตัวเงินเท่านั้น แต่ยังรวมถึงในแง่กายภาพด้วย

ตัวอย่างเช่นในบัญชีสังเคราะห์ "การชำระบัญชีกับบุคลากรสำหรับค่าจ้าง" บัญชีการวิเคราะห์จะเปิดขึ้นสำหรับการตั้งถิ่นฐานกับพนักงานแต่ละคนขององค์กร: P. I. Ivanov; Morozov M.T. ฯลฯ

เปิดบัญชีการวิเคราะห์สำหรับบัญชี "วัสดุ" สังเคราะห์สำหรับวัสดุแต่ละประเภท: กระดาษถ่ายเอกสาร กระดาษในครัวเรือน กระดาษกรอง ฯลฯ

บัญชีการบัญชีเชิงวิเคราะห์จะเปิดในลักษณะเดียวกันกับบัญชีสังเคราะห์อื่นๆ

บัญชีเชิงวิเคราะห์ทางกายภาพแสดงถึงบัตรประเภทต่างๆ บัญชีส่วนบุคคล: ตัวอย่างเช่น บัตรสินค้าคงคลังสำหรับการบัญชีสำหรับสินทรัพย์ถาวร บัตรบัญชีวัสดุ บัญชีส่วนบุคคลสำหรับพนักงานขององค์กร บัญชีส่วนบุคคลสำหรับซัพพลายเออร์ เป็นต้น

3.3. เข้าคู่.

บันทึกการทำธุรกรรมทางธุรกิจในบัญชีมีการเชื่อมโยงถึงกัน เมื่อลงทะเบียนธุรกรรมทางธุรกิจในบัญชี แต่ละธุรกรรมจะถูกบันทึกในจำนวนเดียวกันสองครั้ง: ในเดบิตของบัญชีหนึ่งและในเครดิตของอีกบัญชีหนึ่ง หลักการบันทึกนี้เรียกว่า รายการสองครั้ง.

คำว่า "การติดต่อสื่อสาร" ใช้เพื่อแสดงถึงความสัมพันธ์ร่วมกันระหว่างบัญชี บัญชีที่สร้างความสัมพันธ์ระหว่างกันเรียกว่าบัญชีที่เกี่ยวข้อง เมื่อสะท้อนถึงธุรกรรมทางธุรกิจ จะมีการทำบันทึกพิเศษเพื่อระบุบัญชีที่เกี่ยวข้องและจำนวนธุรกรรม คำว่า “รายการ” ใช้เพื่ออ้างถึงรายการดังกล่าว

รายการบัญชี- เป็นบันทึกชื่อบัญชีเดบิตและเครดิตและจำนวนธุรกรรมทางธุรกิจ รายการบัญชีสามารถระบุได้โดยตรงบนเอกสารหลัก บนแบบฟอร์มพิเศษ หรือทะเบียนอื่นๆ ที่จัดตั้งขึ้น

รายการทางบัญชีคือ:

ก) เรียบง่าย,ในกรณีนี้ การเดบิตของบัญชีหนึ่งสอดคล้องกับเครดิตของอีกบัญชีหนึ่ง (สองบัญชีได้รับผลกระทบ)

ข) ซับซ้อน,ในกรณีนี้ การเดบิตของบัญชีหนึ่งสอดคล้องกับเครดิตของหลายบัญชี หรือในทางกลับกัน เครดิตของบัญชีเดียวสอดคล้องกับการเดบิตของหลายบัญชี (บัญชีสามบัญชีขึ้นไปได้รับผลกระทบ)

การเดินสายไฟที่ซับซ้อนใดๆ สามารถแบ่งออกเป็นการเดินสายไฟแบบง่ายๆ ได้ เมื่อจัดทำรายการบัญชีสำหรับธุรกรรมทางธุรกิจ จะดำเนินการดังต่อไปนี้:

ก) บัญชีที่เกี่ยวข้องถูกกำหนดตามผังบัญชีสำหรับการบัญชีกิจกรรมทางการเงินและเศรษฐกิจขององค์กรที่เข้าร่วมในการดำเนินการนี้

b) ประเภทของแต่ละบัญชีจะถูกระบุโดยสัมพันธ์กับยอดคงเหลือ - ใช้งานอยู่ (A) หรือแฝง (P)

c) ลักษณะของการเปลี่ยนแปลงที่เกิดจากธุรกรรมทางธุรกิจถูกเปิดเผยในแต่ละบัญชี - เพิ่มขึ้น (+) หรือลดลง (-)

d) มีการกำหนดว่าควรบันทึกธุรกรรมทางธุรกิจนี้ด้านใดของแต่ละบัญชี - เดบิต (Dt) หรือเครดิต (Ct)

1.

ฐานข้อมูล - ดัชนีหลายมิติ ผลรวมทันทีสำหรับเซ็กเมนต์ คิวบ์ ฯลฯ - )

2. ประวัติการเปลี่ยนแปลงข้อความและประวัติการบัญชี ความสมดุล - อัลกอริธึม - http://dmitgu. วารสารสด คอม/44770. html)

2. อิทธิพลของลำดับการหมุนเวียนตาม Dt และตาม Kt ต่อการบัญชี

ในหมายเหตุเกี่ยวกับการบัญชีก่อนหน้านี้แสดงให้เห็นว่ามีอัลกอริธึมที่รวดเร็วที่ช่วยให้คุณสามารถสร้างบัญชีได้ ยอดคงเหลือตามจุดต่างๆ ตามเวลา แม้ว่าธุรกรรมทางบัญชีจะมีการเปลี่ยนแปลง "ย้อนหลัง" ในกระบวนการทำงานก็ตาม

อย่างไรก็ตามนอกเหนือจากงบดุล (นั่นคือผลการบัญชี ณ เวลาที่กำหนด) เรายังต้องจ่ายภาษีและจัดทำเอกสารที่ขึ้นอยู่กับการหมุนเวียน ตัวอย่างเช่น ในการบัญชี เป็นธรรมเนียมที่จะต้องบันทึกการชำระเงินล่วงหน้าสำหรับสินค้า/บริการไว้ในบัญชีหนึ่ง และบันทึกการรับสินค้า/บริการในอีกบัญชีหนึ่ง ดังนั้นหากซัพพลายเออร์ดำเนินงานบางอย่างสำหรับกิจกรรมหลักของเราในราคา 100 รูเบิล เราจะโพสต์ Kt 100 = inc 60.1 และ Dt 100= นับ 20. และเมื่อเราจ่ายเงินให้เขาแล้ว เราจะสร้างรายการ Dt 100 = บัญชี 60.1 และ Kt 100= นับ 51.

ในย่อหน้าก่อนหน้า 60.1 นี่คือใบแจ้งหนี้สำหรับการชำระหนี้กับซัพพลายเออร์สำหรับงานที่ดำเนินการ แม่นยำยิ่งขึ้นนี่คือบัญชีย่อย 60.1 ของบัญชี 60 "การชำระบัญชีกับซัพพลายเออร์" บัญชี 20 - คำนึงถึงต้นทุนการผลิตหลักและ 51 - การบัญชี บัญชีสำหรับบันทึกธุรกรรมในบัญชีธนาคารของบริษัท ที่นี่ฉันไม่สนใจที่จะคำนึงถึงภาษีมูลค่าเพิ่มซึ่งไม่ได้ถูกเรียกเก็บเงินเสมอไปและเพื่อไม่ให้ซับซ้อนกับรายละเอียดที่ไม่เกี่ยวข้อง

แต่หาก (กรณีที่สอง) เราชำระเงินครั้งแรก และได้รับผลลัพธ์จากซัพพลายเออร์ของเรา ธุรกรรมการชำระเงินจะเป็นดังนี้: Dt 100 = ใบแจ้งหนี้ 60.2 และ Kt 100= นับ 51เพราะว่าเงินทดรองจะต้องนำไปบัญชีเงินทดรองด้วย สำหรับซัพพลายเออร์ของเรา นี่คือบัญชีย่อย 60.2 “เงินทดรองที่ออกให้กับซัพพลายเออร์”

อย่างไรก็ตามเราจะคำนึงถึงงานที่ทำในลักษณะเดียวกับเมื่อก่อน: Kt 100 = inc 60.1 และ Dt 100= นับ วันที่ 20 แต่นอกเหนือจากการผ่านรายการนี้ เราจะต้องปิดเงินทดรองที่ออกให้กับซัพพลายเออร์ด้วย: Dt 100 = inc 60.1 และ Kt 100= นับ 60.2. แน่นอนหากมีการออกเงินล่วงหน้าเพียง 60 รูเบิล รายการสุดท้ายจะเป็น 60= แทนที่จะเป็น 100= และส่วนที่เหลืออีก 40= จะต้องชำระและนำมาพิจารณาเช่นเดียวกับในกรณีแรก

ดังที่เราเห็นการเปลี่ยนแปลงอย่างง่าย ๆ ในคำสั่งซื้อ (ซึ่งเป็นข้อเท็จจริงก่อนหน้านี้) ของการชำระค่าบริการและข้อเท็จจริงในการรับบริการทำให้เกิดการเปลี่ยนแปลงในการบัญชีของการดำเนินงานเหล่านี้

ในแง่ของการคำนวณภาษีก็มีความแตกต่างเช่นกัน - เมื่อชำระค่าบริการล่วงหน้า (เมื่อเราชำระเงินล่วงหน้า) เราจะได้รับใบแจ้งหนี้ที่เกี่ยวข้องล่วงหน้าจากซัพพลายเออร์ซึ่งช่วยให้เราสามารถลดการชำระ VAT ของเราให้เป็นงบประมาณก่อนที่จะได้รับ บริการที่เกี่ยวข้อง แม้ว่า "การชดเชย" ภาษีมูลค่าเพิ่มสำหรับการชำระล่วงหน้าจะเท่ากัน แต่เราจะต้องลด "การชดเชย" ภาษีมูลค่าเพิ่มเมื่อรับบริการ - เพื่อไม่ให้ภาษีลดลงสองครั้ง

โดยพื้นฐานแล้ว บัญชีย่อย 60.1 และ 60.2 เป็นเพียงภาพสะท้อนที่แยกต่างหากของการเคลื่อนไหวของ Kt และ Dt ของบัญชี 60 เรายังต้องคำนึงถึง Dt และ Kt แยกกันหากเราต้องการรับผลรวมอย่างรวดเร็วสำหรับการหมุนเวียน - (วิธีการคำนวณอย่างรวดเร็ว จำนวนเงินระบุไว้ในลิงก์แรกของหัวข้อ " มันเคยเกิดขึ้นมาก่อน") อีกประการหนึ่งคือหากเราต้องการผลการเคลื่อนไหวที่พร้อมตาม 60.1 และ 60.2 เราต้องเข้าใจว่าเราจะได้ผลลัพธ์ที่มากกว่าตรงไหนตาม Dt (แล้วจะมีความก้าวหน้าและ 60.2) และเมื่อ Kt (จากนั้นเป็นการบัญชี สำหรับ 60.1)

ยิ่งกว่านั้น หากการปฏิวัติตาม Kt นำหน้าการปฏิวัติตาม Dt ดังนั้นการปฏิวัติที่ 60.2 จะใกล้เคียงกับการปฏิวัติที่ 60.1 และหากไม่เป็นเช่นนั้น จะน้อยลงอย่างมาก และแม้ว่าจากการจัดเรียงเงื่อนไขใหม่ (ลำดับการหมุนเวียนของ Dt และ Kt) ยอดคงเหลือสุดท้ายจะไม่เปลี่ยนแปลง แต่จำนวนมูลค่าการซื้อขายในบัญชีย่อยอาจเปลี่ยนแปลงเล็กน้อย

อนิจจาสำหรับกรณีของบัญชีย่อยที่ขึ้นอยู่กับลำดับการหมุนเวียนตาม Dt และ Kt เราไม่สามารถมีอัลกอริธึมการคำนวณอย่างรวดเร็วสำหรับการเปลี่ยนแปลงย้อนหลังได้ เนื่องจากมูลค่าการซื้อขายเหล่านี้ขึ้นอยู่กับยอดคงเหลือที่ OU (วัตถุทางบัญชี) มีมาก่อนอย่างมาก เคลื่อนที่ตาม Dt และ/หรือ Kt และมีการพึ่งพาหลายรูปแบบมากกว่าลอการิทึม (แม้จะถึงระดับคงที่) ของจำนวนการดำเนินการทั้งหมดด้วย op-amp ซึ่งหมายความว่าในขั้นตอนจำนวนเล็กน้อย (สมส่วนกับลอการิทึมหรือกำลังเล็กน้อยของลอการิทึม) ในกรณีทั่วไปจะไม่สามารถคำนวณใหม่ได้

เราจะต้องสร้างข้อมูลและอัลกอริธึมที่คำนวณบัญชีย่อยที่จำเป็นใหม่ ณ จุดมูลค่าการซื้อขายแต่ละครั้งตาม Dt และ Kt ยิ่งไปกว่านั้น เราจำเป็นต้องสร้างข้อมูลในลักษณะที่เราสามารถมองเห็นได้ไม่เพียงแต่สถานะเดบิตหรือเครดิตของมูลค่าการซื้อขายเท่านั้น แต่ยังรวมไปถึงขอบเขตที่มูลค่าการซื้อขายนี้นำไปสู่การเพิ่มขึ้นในบัญชีย่อยนั้นเอง และการลดลงในระดับใด ใน “คู่กัน” ของมัน ตัวอย่างเช่นหากเราชำระเงินล่วงหน้า 70 รูเบิล เราจะมีบัญชีย่อยเพิ่มขึ้น 60.2 70 รูเบิล เมื่อทำงานให้เรา 100 รูเบิล 70 รูเบิลจะถูกใช้เพื่อลดบัญชีย่อย 60.1 ให้เป็นศูนย์และ 30 รูเบิลจะเพิ่มบัญชีย่อย 60.1 และสุดท้าย เมื่อเราจ่าย 30 รูเบิลที่เหลือ พวกเขาจะไม่เพิ่มบัญชีย่อย 60.2 แต่จะลดบัญชีย่อย 60.1 ลง 30 รูเบิลเป็น 0 ทันที

3. ทางลัด

เนื่องจากเรามีการบัญชีการเติบโตสำหรับ Dt และ Kt อยู่แล้ว (เราดำเนินการต่อจากนี้) เราเพียงแต่ต้องเพิ่มข้อมูลเพื่อคำนึงถึงการลดร่วมกันของส่วน Dt และ Kt ของระบบปฏิบัติการ (ออบเจ็กต์การบัญชี) ลองเรียกการย่อร่วมกันของ Dt และ Kt นี้ว่า "ตัวย่อ" ในกรณีนี้ทางลัดจะถูกแบ่งตามแหล่งกำเนิด - เดบิต (เกิดขึ้นระหว่างการหมุนเวียนเดบิตและเกิดจากการมียอดเครดิตคงเหลือ ณ เวลาที่หมุนเวียนเดบิตซึ่งการหมุนเวียนนี้ลดลงทั้งหมดหรือบางส่วน) และทางลัดเครดิต .

สำหรับกรณีบัญชีย่อยของเราในบัญชี 60 การบัญชีจะเป็นดังนี้: การชำระล่วงหน้า 70 รูเบิลของเราไม่ทำให้เกิดการลดลงใด ๆ - เนื่องจากขาดยอดคงเหลือ CT งานที่ทำเสร็จ 100 รูเบิลสำหรับเราจะทำให้เครดิตลดลง 70 รูเบิล (มียอดคงเหลือ 70 รูเบิล) และอีก 30 ส่วนที่เหลือจะเพิ่มบัญชีย่อย 60.1 คูณ 30 รูเบิล เป็นต้น

มีความแตกต่างที่นี่ ตามกฎการบัญชีการจ่ายเงินล่วงหน้าจะถือว่าเฉพาะในขอบเขตที่การจ่ายเงินนั้นเกินกว่าการคำนวณสำหรับงานที่ทำไปแล้ว ถ้าเราทำงานเสร็จไปแล้ว 100 รูเบิลและเราจ่ายหลังจากนั้นเท่านั้น จำนวนทั้งหมด 100 รูเบิลจะไปที่บัญชี 60.1 ทันทีและจะไม่ผ่าน 60.2 (แม้ว่าจะเป็นเช่นนั้นก็ตามในระหว่างการตรวจสอบ คุณจะไม่โดนยิงหรอก ใช่แล้ว และพวกเขาก็ไม่ได้ดุเสมอไป) แต่งานที่เสร็จสมบูรณ์แล้วจะต้องผ่านบัญชีย่อยก่อนเสมอเพื่อลงบัญชีสำหรับงานที่เสร็จสมบูรณ์ แม้ว่าจะมีการชำระเงินล่วงหน้า 100% ก็ตาม และเฉพาะหลังจากที่งานสะท้อนให้เห็นในบัญชีย่อยการบัญชีงาน (บัญชี 60.1 - ถ้ามีคนทำเพื่อเราและไม่ใช่เราเพื่อคนอื่น) หลังจากนั้นมูลค่าของมันก็จะลดลงในการบัญชีในการบัญชีที่ได้รับล่วงหน้า - หากมีการล่วงหน้า .

แต่เนื่องจากความแตกต่างเล็กน้อยนี้ เราจึงไม่จำเป็นต้องเปลี่ยนอัลกอริธึมการคำนวณข้อมูล สำหรับบัญชี 60 จะต้องออกรายงานการรับสำหรับ 60.2 เนื่องจากผลต่างในการหมุนเวียนในบัญชี Dt 60 ลบด้วยการลดเดบิต (นี่คือจำนวนเงินที่ลดลงทันที 60.1 ด้วยมูลค่าการซื้อขาย Dt และไม่ผ่าน 60.2) . และการเติบโตของบัญชีคือ 60.1 (ตาม Kt - เป็นแบบพาสซีฟ) - มูลค่าการซื้อขายทั้งหมดตามบัญชี Kt จะเป็น 60

ดังนั้น จำนวนการลดหย่อนของบัญชี 60.2 คือการลด Kt ของบัญชี 60 และการลดจำนวนบัญชี 60.1 คือผลรวมของการลดเดบิตและเครดิตของบัญชี 60

นั่นคืออย่างที่เราเห็นอัลกอริทึมสำหรับการสร้างข้อมูลที่คำนึงถึงลำดับของ Dt และ Kt นั้นเหมือนกันสำหรับเราทั้งในกรณีที่มีบัญชีย่อยและสำหรับบัญชีการบัญชีธรรมดา แต่ความแตกต่างอยู่ในรายงาน ที่ผู้ใช้ได้รับ และสามารถกำหนดค่านี้ให้กับแต่ละบัญชีได้แล้ว (โชคดีที่มีไม่กี่บัญชี)

โดยวิธีการที่มีการหมุนเวียน Dt และ Kt รวมถึงตัวย่อและจำนวนเงินสำหรับบัญชีเราสามารถรับผลรวมของยอดคงเหลือ Dt และ Kt ของวัตถุทางบัญชีทั้งหมดของบัญชีที่กำหนดแยกจากกัน แท้จริงแล้ว ตัวย่อของระบบปฏิบัติการที่กำหนดสำหรับรอบระยะเวลาบัญชีทั้งหมด ณ จุดเวลาแต่ละจุดจะเท่ากับมูลค่าการซื้อขายทั้งหมดในรูปของ Dt (หากมียอดคงเหลือของ Kt) หรือในรูปของ Kt (มิฉะนั้น) ดังนั้น ยอดเดบิตของระบบปฏิบัติการจะเท่ากับมูลค่าการซื้อขายรวมของ DE ของระบบปฏิบัติการ ลบด้วยการลดจำนวนระบบปฏิบัติการทั้งหมด ยอดเครดิตจะเท่ากัน และมีเพียงตัวเดียวเท่านั้นที่สามารถไม่เป็นศูนย์ได้ (บางทีทั้งคู่อาจเป็นศูนย์ก็ได้) นั่นคือเราสามารถหาผลรวมของมูลค่าการซื้อขายทั้งหมดใน Dt ของบัญชี OU ทั้งหมดในขณะนี้ T ลบจำนวนรวมของการลดลงในขณะนี้ T และเราจะได้รับผลรวมของยอดคงเหลือ Dt ของพวกเขา เช่นเดียวกับบัตรเครดิต

เป็นที่ชัดเจนว่าแทนที่จะโห่ บัญชี เราสามารถเชื่อมโยงใดๆ ของ OU และคำนวณยอดคงเหลือที่ขยายได้ทันที หากเราถือว่าสหภาพดังกล่าวเป็นประเภทของ OU และรวมไว้ใน Dt, การหมุนเวียน Kt และตัวย่อเป็นตัวเลขเดียวกันกับสำหรับแต่ละ OU จากการเชื่อมโยงนี้ ฉันขอเตือนคุณว่าสำหรับการรวมกันดังกล่าวไม่มีอัลกอริธึมสำหรับการคำนวณอย่างรวดเร็วเมื่อเปลี่ยน "ย้อนหลัง" เพราะไม่มีสำหรับ op-amp ทั่วไปเช่นกัน ฉันกำลังพูดถึงการบัญชีที่คำนึงถึงลำดับของการปฏิวัติ Dt และ Kt แน่นอน

อย่างไรก็ตามในการสรุปผลลัพธ์ในหมายเหตุก่อนหน้าเกี่ยวกับการบัญชี "ประวัติการเปลี่ยนแปลงข้อความและประวัติงบดุล - อัลกอริธึม" ( ) ย่อหน้า 4 บอกว่าข้อผิดพลาดในการบัญชีเกิดขึ้นน้อย - มิฉะนั้นจะไม่มีอัลกอริทึมใดที่จะบันทึกการบัญชีได้

ดังนั้น: เมื่อคำนึงถึงข้อเท็จจริงที่ว่าข้อบกพร่องในทางปฏิบัติไม่สะสม เราสามารถประมวลผลข้อบกพร่องที่พบในเบื้องหลังได้โดยไม่ต้องเข้าสู่สถานการณ์ที่ข้อบกพร่องเติบโตเร็วกว่าที่เราแก้ไข เป็นที่ชัดเจนว่าในบางช่วงเวลาที่ตรวจพบข้อผิดพลาด จำนวนจะเพิ่มขึ้น แต่สถานการณ์นี้ไม่เป็นระบบและได้รับการแก้ไขอย่างรวดเร็ว

อย่างไรก็ตาม จนถึงขณะนี้เราได้สรุปหลักการในการสร้างตัวย่อเท่านั้น และเรายังคงต้องมีหลักการสำหรับการทำงานของอัลกอริทึมสำหรับการประมวลผลโดยมีความเป็นไปได้ที่จะเปลี่ยนแปลงพวกมันในการบัญชีย้อนหลัง

4. ปัญหาใน 1C และเวลาภายในวัน

เมื่อทำการเปลี่ยนแปลงย้อนหลังใน 1C ในตอนนี้ (2/3 แรกของปี 2556 แต่โดยทั่วไปจะไม่ใช่ 1 ปีอีกต่อไป) ความน่าเบื่อเริ่มต้นขึ้น "ลำดับของเอกสารใช้งานไม่ได้" การปิดเดือนแตกสลาย ฯลฯ ฯลฯ และต้องมีการประมวลผลเอกสารทั้งหมดอีกครั้งและปิดรอบระยะเวลาการรายงานทั้งหมดอีกครั้งโดยมีปัญหาและปัญหาใหม่เกิดขึ้น สรุปนรกและอิสราเอล

และความยุ่งยากส่วนใหญ่นั้นเกิดจากการบัญชีตามลำดับเอกสาร - บัญชีล่วงหน้าใดจะเข้าสู่บัญชีงานและในทางกลับกันและตลอดรอบระยะเวลาบัญชีทั้งหมด อย่างไรก็ตาม อิทธิพลของการเข้าคิว - หากไม่ได้แยกออกจากคุณสมบัติอื่น ๆ ของการบัญชี - ทำให้เกิดความสับสนอย่างมากในการทำความเข้าใจการบัญชีในระดับลึก - ซึ่งจำเป็นต้องเขียนอัลกอริธึมเป็นต้น

แม้แต่ใน 1C ตอนนี้ก็เป็นเรื่องไร้สาระโดยคำนึงถึงเวลาภายในวันด้วย โดยทั่วไปอาจมีสาเหตุมาจากความสับสนทั่วไป อาจเป็นไปได้ว่าการชำระเงินจะดำเนินการก่อนหรือหลังค่าใช้จ่ายภายในวันนั้นมีความแตกต่างกันอย่างไร หรือวัสดุ? ทำไมไม่ควรปล่อยให้ใช้จ่ายแบบบ่นว่า “ไม่มีเงินในบัญชี” ถ้ามีเงินระหว่างวัน? เนื่องจากตามผลลัพธ์ มีความเป็นไปได้ที่จะใช้จ่าย หมายความว่าภายในมีระเบียบปกติ แต่วิธีที่คนเขียนระหว่างวันเป็นคำถามว่ามันดูสวยงามแค่ไหนสำหรับเขาและสิ่งที่สำคัญกว่า และไม่มีประเด็นใดที่ผู้ใช้จะบิดเบือนการสร้างคำสั่งซื้อนี้ภายในวันนั้นเนื่องจากปัญหาการเขียนโปรแกรม

สิ่งที่ฉันหมายถึงคือในอัลกอริธึมของเรา เราจะดำเนินการต่อจากสมมติฐานที่ว่าการดำเนินการที่แตกต่างกันกับหน่วยปฏิบัติการเดียวกันในการบัญชีนั้นดำเนินการในเวลาที่ต่างกัน แต่คำสั่งซื้อ (และเวลาสำหรับความต้องการทางบัญชี) ภายในหนึ่งวันไม่ได้ถูกกำหนดโดย เวลาในแต่ละวันแต่ตามข้อตกลง เช่น งานเสร็จก่อนเงินเข้า จริงๆ ถ้ามาวันเดียวกับงานเสร็จจะล่วงหน้าขนาดไหนล่ะ? อย่างไรก็ตาม หนึ่ง OU สามารถนับได้ไม่เกิน 2 การดำเนินการต่อวัน ขึ้นอยู่กับคำสั่งซื้อ - เนื่องจากการดำเนินงานที่ใช้งานอยู่ (ในหน่วย Dt) นั้นรวมกันเป็นหนึ่งเดียวและแบบพาสซีฟ (ในบัญชี Kt) - ไปสู่อีกรูปแบบหนึ่งทั่วไป การดำเนินงาน

5. ขั้นตอนของการประมวลผลเปลี่ยนแปลง "ย้อนหลัง" ผู้ปกครอง OU และบุคคล

หากเราทำการเปลี่ยนแปลงย้อนหลัง เราอาจต้องใช้เวลาในการแก้ไขการบัญชีในเบื้องหลัง ดังนั้นจึงจำเป็นต้องตรวจสอบให้แน่ใจว่าการเปลี่ยนแปลงนั้นได้รับการจัดสรรให้กับระบบปฏิบัติการแยกต่างหากก่อน (ออบเจ็กต์การบัญชี) ซึ่งจะถูกโอนตามเวลาที่ 1 ภายในระบบปฏิบัติการ (“พาเรนต์”) ที่ถูกต้อง (หากการเปลี่ยนแปลงเป็นโดย Dt สำหรับ ตัวอย่างจากนั้นการโอนจะถูกผ่านรายการจาก Kt ของระบบปฏิบัติการแยกต่างหากไปยัง Dt ของ OU หลัก) และในเวลานี้หมายเลข 1 และการบัญชีเพิ่มเติมจะถูกเรียงลำดับ เราเริ่มต้นด้วยวันที่ล่าสุด แก้ไขแล้วลบการโอนจากครั้งที่ 1 ไปเป็นครั้งที่ 2 ก่อนหน้า และแก้ไขการบัญชีจากครั้งที่ 2 เป็นครั้งที่ 1 จากนั้น - โอนไปยังเวลาที่ 3 ก่อนหน้านี้และต่อ ๆ ไป - จนถึงช่วงเริ่มต้นของการเปลี่ยนแปลงการบัญชี

อย่างไรก็ตาม การแยก "การเปลี่ยนแปลงย้อนหลัง" ออกเป็น OU แยกต่างหากก็มีประโยชน์เช่นกันในแง่ของการรักษายอดคงเหลือเก่าไว้ไม่เปลี่ยนแปลง - หากจำเป็น เนื่องจากการเปลี่ยนแปลงทั้งหมดถูกแยกออกเป็น OU แยกกัน เราจึงสามารถแยกการเปลี่ยนแปลงเหล่านั้นออกจากรายงานได้ และการเปลี่ยนแปลงนั้นจะยังคงอยู่ในรูปแบบดั้งเดิม แต่สำหรับวันที่รวมจริงในการบัญชีคุณสามารถเลือกวันที่รายงานครั้งต่อไปได้ จากนั้นลำดับขั้นตอนของเราซึ่งอธิบายไว้ตอนนี้กลายเป็นขั้นตอนเดียวของการรวมการเปลี่ยนแปลงในการบัญชีหลักด้วยวันที่ 1 ซึ่งเท่ากับวันที่ของการรายงานที่ต้องการ

การแก้ปัญหา "การรวมรอการตัดบัญชีในการบัญชี" ดังกล่าวจะช่วยให้คู่สัญญาสามารถกระทบยอดได้อย่างถูกต้องโดยใช้การเปลี่ยนแปลงที่ทราบอยู่แล้วและไม่ทำให้การรายงานเสีย - ส่งไปแล้วโดยใช้ข้อมูลที่มีการเปลี่ยนแปลงที่แยกออก และไม่จำเป็นต้องวางสายเรื่องไร้สาระ 1C ทั้งหมดนี้อีกครั้ง

อย่างไรก็ตาม การแยกการดำเนินการบางอย่างจาก OU "หลัก" ออกเป็น OU ที่แยกต่างหากนั้นสะดวกในบางกรณีสำหรับงานปัจจุบัน ตัวอย่างเช่น คุณจ่ายเงินสำหรับการทำงานบางช่วงและต้องการครอบคลุมเงินนี้ด้วยการกระทำบางอย่าง - และบางครั้งก็สะดวกหากเป็นไปได้ที่จะรวมระบบปฏิบัติการแยกต่างหากนี้ในระบบปฏิบัติการหลักในขณะที่การกระทำนี้ปรากฏในระบบปฏิบัติการหลัก จากนั้นพวกเขาก็ครอบคลุมซึ่งกันและกันและ op-amp หลักก็ปลอดจากพวกมันอีกครั้งและอ่านได้ค่อนข้างง่ายกว่า การเชื่อมโยงธุรกรรม "ระหว่างกัน" ซึ่งกันและกันนี้ยังสะดวกจากมุมมองของการเปลี่ยนแปลงที่เป็นไปได้ในวันที่ปิดเอกสาร - หากวันที่ปรากฏของเอกสารที่สองมีการเปลี่ยนแปลงวันที่รวมระบบปฏิบัติการแยกต่างหาก ใน OU หลักก็เปลี่ยนไปเช่นกัน และการปิดทันทีก็เกิดขึ้นอีกครั้งและใน OU หลักก็มีความสับสนน้อยลงอีกครั้ง

6. อัลกอริทึมสำหรับทางลัด

ภารกิจคือต้องแน่ใจว่าในแต่ละช่วงเวลา op-amp มีเพียง Dt หรือ Kt เท่านั้น หรือ 0 และเพื่อให้ Dt และ Kt ไม่เป็นลบ Dt หรือ Kt จะเป็นลบถ้าเรา "ลด" ตามที่เขียนไว้ข้างต้น ยอดรวม (เดบิตและเครดิตทั้งหมดรวมกันตั้งแต่เริ่มต้นการบัญชี) ตัวย่อ OU ณ เวลาที่กำหนดจะเท่ากับ Dt และ/หรือ Kt รวมของ OU ที่กำหนด ณ เวลาที่กำหนด - หากอัลกอริทึม ถูกต้อง

สมมติว่าเรามีบัญชีระบบปฏิบัติการปกติและเราตัดสินใจทำการเปลี่ยนแปลงย้อนหลัง โดยไม่สูญเสียลักษณะทั่วไป เราถือว่าการเปลี่ยนแปลงของเราคือมูลค่าการซื้อขายตาม Dt ในวันที่ผ่านมาบางวัน มีหลายตัวเลือกที่นี่:

1. ก่อนการเปลี่ยนแปลง OU (วัตถุทางบัญชี) ยังใช้งานอยู่ (เดบิต) ตั้งแต่ช่วงเวลาของการเปลี่ยนแปลงจนกระทั่งสิ้นสุด

จากนั้นเราก็เพิ่มความเร็วที่ Dt และไม่มีทางลัดเกิดขึ้น DT ใช้งานได้ตั้งแต่วันที่มีการเปลี่ยนแปลง และจะยังคงใช้งานได้หลังจากทำการเปลี่ยนแปลง ตัวเลือกที่ง่ายที่สุด

2. op-amp จะเป็นพาสซีฟหลังจากทำการเปลี่ยนแปลงตั้งแต่วินาทีที่มีการเปลี่ยนแปลงจนถึงจุดสิ้นสุด

ซึ่งหมายความว่า OU เดิมเป็นแบบพาสซีฟนับจากวันที่เปลี่ยนแปลง และเราเพียงแค่ต้องเพิ่ม Dt สร้างทางลัดเดบิต ณ เวลาที่เปลี่ยนแปลงด้วยจำนวนเท่ากัน เท่านี้ก็เรียบร้อย มันยังง่ายมาก

3. ก่อนการเปลี่ยนแปลง op-amp จะไม่ทำงานทุกที่นับตั้งแต่วินาทีที่มีการเปลี่ยนแปลง และหลังจากนั้นจะเปิดใช้งานทุกที่นับตั้งแต่วินาทีที่มีการเปลี่ยนแปลง

ในกรณีนี้ คุณต้องใช้งานระบบปฏิบัติการทั้งหมดตั้งแต่ช่วงเวลาของการเปลี่ยนแปลง - ไม่รวมการเปลี่ยนแปลง - จนกระทั่งถึงช่วงเวลาสุดท้ายของการบัญชี (เป็นไปได้ในทิศทางใดก็ได้) และลบทางลัด Dt ทั้งหมด (ไม่มีเครดิตที่จะย่อให้สั้นลง) และใส่ทางลัด Kt แต่ละเทิร์น Kt ขนาดเท่ากับมูลค่าการซื้อขายทั้งหมด - เพราะ การปฏิวัติ Kt ทั้งหมดจะถูก "กิน" ทันทีโดยความสมดุล Dt ในการเปลี่ยนแปลง ให้ใส่ทางลัดที่ "กิน" ยอดคงเหลือ CT ขาเข้า - หากมีหรือไม่ทำอะไรเลยหากไม่มียอดคงเหลือ CT ขาเข้าในขณะที่มีการเปลี่ยนแปลง

4. หลังจากทำการเปลี่ยนแปลง op-amp จะเปิดใช้งานที่ไหนสักแห่งตั้งแต่ช่วงเวลาของการเปลี่ยนแปลงจนถึงจุดสิ้นสุดในบางช่วงเวลา และในบางช่วงเวลาจะยังคงเป็นพาสซีฟ

นี่คือตัวเลือกที่ 4 ไม่มีตัวเลือกอื่นนอกเหนือจากที่กล่าวไว้ และเราจะพิจารณาตัวเลือกที่ 4 โดยละเอียด

ขั้นแรก เราเลือกการเปลี่ยนแปลงเป็น OU แยกต่างหากตามหัวข้อ “5. ขั้นตอนของการประมวลผลการเปลี่ยนแปลง “ย้อนหลัง”

ตามวิธีการจากส่วนที่ 5 เราจะเลือกลำดับ (ตามที่ฉันจะเขียนด้านล่าง) เวลาที่ 1, หมายเลข 2 ฯลฯ ตามลำดับ โอนการเปลี่ยนแปลงของเราชั่วคราวไปยังช่วงเวลาที่เลือก ประมวลผลการบัญชีสำหรับตำแหน่งการเปลี่ยนแปลงนี้ จากนั้นลบออก ตำแหน่งการเปลี่ยนแปลงชั่วคราวนี้จากทางลัด (ซึ่งอาจเกิดขึ้นในขณะที่ตำแหน่งชั่วคราวของการเปลี่ยนแปลงที่กำหนด) และโอนการเปลี่ยนแปลงนี้ไปยังครั้งต่อไปหมายเลข X โดยทำซ้ำรอบการประมวลผล ยิ่งไปกว่านั้น ในแต่ละช่วงเวลาก่อนที่จะลบตำแหน่งชั่วคราวของการเปลี่ยนแปลงที่มีตัวย่อใน op-amp เราสามารถหยุดกระบวนการชั่วคราวและกลับสู่กระบวนการนั้นได้เมื่อเป็นไปได้ สิ่งนี้จะช่วยให้มั่นใจได้ถึงโหมดพื้นหลัง

เพื่อความง่าย เราถือว่าเวลาที่ 1 คือตำแหน่งก่อนการหมุนครั้งสุดท้าย (ตาม Dt หรือ Kt) ของ OU ของเรา เวลาที่ 2 คือก่อนการหมุนครั้งสุดท้าย เป็นต้น และในตอนท้ายเราจะประมวลผลช่วงเวลาของการเปลี่ยนแปลงเอง โดยหลักการแล้ว คุณสามารถจับภาพ "10 รอบสุดท้าย" "10 รอบสุดท้าย" หรืออะไรทำนองนั้นเพื่อเร่งการประมวลผล (แม้ว่าจะเพิ่มเวลาสำหรับ "ขั้นตอน" ของกระบวนการเบื้องหลังแต่ละขั้นตอน) แต่เพื่อความชัดเจน เราจะใช้ขั้นตอนขั้นต่ำ

ดังนั้นการเปลี่ยนแปลงของเราจึงรอการปฏิวัติอยู่ชั่วคราว แต่การปฏิวัตินี้ยังไม่ได้รับการปรับเปลี่ยนให้สอดคล้องกับการเปลี่ยนแปลงใหม่ ขั้นแรก ให้ตั้งค่าตัวย่อ Dt สำหรับการเปลี่ยนแปลงชั่วคราว หาก ณ เวลาที่กำหนด X ยอดดุลยกมาคือยอดเครดิต ฉันขอเตือนคุณว่าเรากำลังวิเคราะห์การเปลี่ยนแปลง Dt เท่านั้น

ค่าของการลดชั่วคราวจะเท่ากับ 0 (หากยอดคงเหลือเปิดไม่ใช่ Kt) หรือจำนวนที่น้อยกว่าคือสอง - (1:) จำนวนของการเปลี่ยนแปลงและ (2:) ยอดดุลเปิด (ถ้าการเปิด ยอดคงเหลือคือ Kt)

สิ่งที่เราต้องทำเพื่อเสร็จสิ้นการประมวลผลของสเตจตอนนี้คือเปลี่ยนตัวย่อของการปฏิวัติครั้งต่อไปที่ใกล้ที่สุด ลองดู 2 ตัวเลือก:

ก. มูลค่าการซื้อขาย Dt

หากเขาไม่มีทางลัดก่อนที่จะคำนึงถึงการเปลี่ยนแปลง ตอนนี้ก็ไม่จำเป็นต้องทำเช่นนั้น - เทิร์นจะ "กิน" มากขึ้นด้วยการเปลี่ยนแปลงใหม่จนถึงเทิร์นที่กำหนด

หากตัวย่อมีขนาดเท่ากับมูลค่าการซื้อขายทั้งหมดของ Dt เราจะคงไว้เหมือนเดิมก็ต่อเมื่อ หลังจากของมูลค่าการซื้อขายที่กำหนดและหลังจากการเปลี่ยนแปลงแล้ว ยอดคงเหลือจะยังคงเป็น Kt หรือ 0 จากนั้นการเปลี่ยนแปลงของเรา ณ จุดนี้พร้อมกับมูลค่าการซื้อขายนี้ ยังไม่สามารถ "กิน" Kt ที่สะสมไว้ส่วนเกินได้

แต่ถ้ามีการวิเคราะห์มูลค่าการซื้อขายลดลงและยอดคงเหลือขาออกกลายเป็น Dt (เมื่อคำนึงถึงการเปลี่ยนแปลง) ดังนั้นการลด Dt ของมูลค่าการซื้อขายนี้ควรจะลดลง - หลังจากนั้นส่วนหนึ่งของ Kt "กิน" ใหม่ เปลี่ยน และ Kt ก็ไม่เพียงพอสำหรับการเปลี่ยนแปลงใหม่และการหมุนเวียนเก่าด้วยชวเลขเก่าของเขาอีกต่อไป ระดับใหม่ของการลด Dt จะเท่ากับมูลค่าการซื้อขาย Dt ที่กำหนด ลบด้วยยอดคงเหลือ Dt ขาออก (ใหม่!)

อย่างที่คุณเห็นการเปลี่ยนแปลงของ Dt จะ "ฆ่า" Dt ของเครื่องทำให้สั้นลง ดูเหมือนแปลกที่การเปลี่ยนแปลง Dt เพียงครั้งเดียวสามารถฆ่าตัวย่อ Dt ได้หลายตัว แต่ถ้าคุณคิดถึงสองสามย่อหน้าข้างต้น ปรากฎว่า "การฆ่า" เกิดขึ้นเฉพาะสำหรับการเปลี่ยน "ขอบเขต" ของ Dt เท่านั้น เมื่อการเปลี่ยนจากสมดุล Kt เป็น สมดุล Dt เกิดขึ้น ดังนั้น ภายในแถบการปฏิวัติ Dt การลด Dt จะถูก "หยุด" ด้วยจำนวนที่ไม่เกินจำนวนการเปลี่ยนแปลง Dt ใหม่ และสำหรับการปฏิวัติ CT เราจะวิเคราะห์ขั้นตอนและพบว่าเครื่อง Shortener CT ใกล้เข้ามาแล้ว

B. มูลค่าการซื้อขาย Kt

หากมูลค่าการซื้อขายที่กำหนดลดลงตามมูลค่าทั้งหมด เราจะไม่เปลี่ยนแปลงสิ่งใด ท้ายที่สุดหากก่อนการเปลี่ยนแปลงจำเป็นต้องใช้มูลค่าการซื้อขายทั้งหมดเพื่อดับ Dt จากนั้นหลังจากเพิ่ม Dt ใหม่แล้วจะมีผลมากยิ่งขึ้น

หากไม่มีทางลัด เราก็จะปล่อยไว้ไม่เปลี่ยนแปลงก็ต่อเมื่อ ก่อนเมื่อพิจารณามูลค่าการซื้อขายและหลังการเปลี่ยนแปลง ยอดคงเหลือขาออกจะยังคงเป็น Kt หรือ 0 จากนั้นการเปลี่ยนแปลงของเราไม่สามารถ "กิน" ได้ โดยที่ Kt ส่วนเกินสะสมก่อนมูลค่าการซื้อขาย Kt ที่วิเคราะห์

แต่ถ้าการลดลงไม่เต็มมูลค่าการซื้อขายที่วิเคราะห์และยอดคงเหลือขาออกจะเป็นเมื่อคำนึงถึงการเปลี่ยนแปลงใน Dt หรือ Kt แต่น้อยกว่ามูลค่าการซื้อขายที่วิเคราะห์แล้วการลดลงจะต้องเพิ่มขึ้น - หลังจากทั้งหมดหลังจาก การเปลี่ยนแปลง จะต้องปิดการปฏิวัติ Dt เพิ่มเติม ดังนั้น หากยอดคงเหลือขาออกคือ Dt เราจะทำ Kt ลดขนาดของมูลค่าการซื้อขายที่วิเคราะห์ทั้งหมดของ Kt และหากยอดคงเหลือขาออกคือ Kt ขนาดของตัวย่อจะเท่ากับมูลค่าการซื้อขายแยกวิเคราะห์ของ Kt ลบด้วย ยอดคงเหลือ Kt ขาออกใหม่

หลังจากดำเนินการทุกขั้นตอนด้วยการปฏิวัติแบบเก่าแล้ว เราจะตั้งค่าทางลัดที่จำเป็นสำหรับการเปลี่ยนแปลงนั้นเอง - หากจำเป็นต้องใช้ทางลัดนี้ เรามาดำเนินการในลักษณะเดียวกับที่ทำข้างต้นสำหรับข้อกำหนดการเปลี่ยนแปลงชั่วคราว การเปลี่ยนแปลงนั้นสามารถพิจารณารวมในการบัญชีได้

เพื่อเร่งความเร็วอัลกอริทึม คุณสามารถคำนวณยอดคงเหลือขาออกและขาเข้าทั้งหมดตามยอดคงเหลือของระยะก่อนหน้า - โดยการลบ/บวกเดบิตและเครดิต "คงเหลือในอนาคต" ของระยะก่อนหน้า

โดยพื้นฐานแล้ว อัลกอริธึมสำหรับการเปิดใช้งานการเปลี่ยนแปลง Dt คือทางลัด Dt จะถูกแทนที่ด้วยทางลัด Kt ซึ่งเป็นอันก่อนหน้า ดูเหมือนแปลกว่าทำไมถึงมีปริมาณการลดเพิ่มขึ้น แต่คำตอบอยู่ที่การเกิดขึ้นของการปฏิวัติครั้งใหม่ หากคุณทำการเปลี่ยนแปลง Dt และ Kt ย้อนหลัง จำนวนรวมของ Dt “humps” และ Kt “hollows” จะเพิ่มขึ้น และจะมีทางลัดด้วย แม้ว่าคำย่อเหล่านี้จะ "เลื่อนเข้าด้านใน" ไปสู่เวลาก่อนหน้าในกระบวนการประมวลผล (รวมในการบัญชี) แต่ "ภายใน" เองก็จะมีมากขึ้นจากสิ่งนี้และปริมาณก็เพิ่มขึ้นตามไปด้วย

ฉันขอเตือนคุณว่ามันค่อนข้างเป็นไปได้ที่จะสร้าง "ขั้นตอน" ของการปฏิวัติ Dt หรือ Kt ที่แยกจากกันสำหรับระบบปฏิบัติการที่กำหนดเป็นหนึ่งวันหรือในช่วงเวลาที่ใหญ่กว่า (ไม่เกินหนึ่งรอบสำหรับ Kt ต่อวันและไม่เกินหนึ่งรอบสำหรับ ต) และนี่เป็นการประมวลผลที่ค่อนข้างเป็นไปได้สำหรับคอมพิวเตอร์ แม้จะเป็นเวลา 100 ปีของการบัญชีก็ตาม โดยรวมแล้วเมื่อทำการเปลี่ยนแปลงคุณจะต้องเปลี่ยนตัวเลขประมาณ 100 * 366 * 2 และคูณด้วยลอการิทึมของตัวเลขนี้หลาย ๆ ครั้งในกรณีที่แย่ที่สุด

“เครดิตและเดบิต: คำว่าการบัญชีคืออะไร” - คำถามนี้มักจะได้ยินในหน่วยงานที่ปรึกษาเมื่อมีการสรุปข้อตกลงการให้บริการบัญชี ในหลายกรณี ผู้ประกอบการเอกชนที่มีทักษะเป็นเลิศในธุรกิจหรืองานฝีมือพบว่าเป็นเรื่องยากที่จะรับมือกับการเรียนรู้การบัญชี ในขณะเดียวกันจากประสบการณ์ปัญหาความเข้าใจเกี่ยวข้องกับความซับซ้อนและปริมาณของวัสดุเมื่อผู้ประกอบการต้องการพื้นฐานการบัญชีธุรกิจที่เรียบง่ายด้วยความช่วยเหลือซึ่งพวกเขาสามารถดำเนินการบัญชีขั้นพื้นฐานได้

เครดิต (เน้นพยางค์แรก) และเดบิต - คืออะไร? ข้อกำหนดเหล่านี้ใช้ในการบัญชีรายการคู่ มันจะง่ายกว่าที่จะจินตนาการว่ามันเป็นสองคอลัมน์ คอลัมน์ด้านซ้ายบันทึกรายได้หรือเดบิต (DT) คอลัมน์ด้านขวาบันทึกค่าใช้จ่ายหรือเครดิต (CT) ด้วยแนวคิดเหล่านี้ จึงมีคำสองคำที่ใช้กันอย่างแพร่หลายเกิดขึ้น: ลูกหนี้คือบุคคลที่ชำระเงินหรือโอนเงินที่มีมูลค่าทางการเงิน เจ้าหนี้คือบุคคลที่คุณชำระเงินหรือเป็นหนี้จำนวนหนึ่งให้

ในกิจกรรมทางธุรกิจ ผู้เชี่ยวชาญด้านการเงินมักใช้แนวคิดเรื่องบัญชีเจ้าหนี้และลูกหนี้ ความเข้าใจในข้อกำหนดเหล่านี้ไม่สามารถลดเป็นรายได้และค่าใช้จ่ายได้ แต่เกี่ยวข้องกับสิ่งที่เรียกว่า "รายการคู่" ตัวอย่างการปฏิบัติของการปรากฏตัวของบัญชีเจ้าหนี้อาจเป็นการดำเนินการต่อไปนี้ โดยทั่วไป ผลิตภัณฑ์จะถูกจัดส่งหลังการชำระเงิน แต่ในความสัมพันธ์ระหว่างบริษัท ธุรกรรมทางธุรกิจสามารถดำเนินการในลำดับย้อนกลับได้

ตัวอย่างเช่น ขั้นแรกซัพพลายเออร์จะส่งสินค้าเป็นจำนวน N จากนั้นจะป้อน DT ในรูปแบบของจำนวนสินค้าที่ซื้อ ถัดไปอาจมีสองตัวเลือก ชำระเงินค่าสินค้าซึ่งบันทึกไว้ใน CT ปิดธุรกรรมแล้วและไม่มีหนี้ กรณีที่สองหมายความว่าผู้ประกอบการแต่ละรายหรือบริษัทของคุณไม่ได้ชำระค่าสินค้าที่ได้รับและมีการสร้างบัญชีเจ้าหนี้ กรณีตรงกันข้ามอาจเกิดขึ้นเมื่อชำระค่าสินค้าและฝากไว้ที่ DT แต่ยังไม่ได้ส่งมอบสินค้า - นี่คือตัวอย่างของการก่อตัวของลูกหนี้

คำแนะนำจากทนายการเงิน! การตรวจสอบนี้จะพิจารณาตัวเลือกการบัญชีหลายประการสำหรับธุรกิจเริ่มต้น ในกรณีนี้ เราสามารถแนะนำให้คุณใช้แบบฟอร์มเต็มได้ทันที แต่ลดชุดบัญชีทางบัญชี ชุดเอกสารหลักและเอกสารการลงทะเบียนขั้นต่ำ

กิจกรรมทางเศรษฐกิจและการบัญชี: ประวัติความเป็นมาและหลักการสำคัญ

ก่อนที่จะเริ่มกิจกรรมทางธุรกิจ คุณจะต้องเชี่ยวชาญพื้นฐานของการบัญชีอย่างแน่นอน ซึ่งจะช่วยให้คุณมีส่วนร่วมในงานของคุณได้อย่างรวดเร็วและแม่นยำ ในขณะเดียวกัน การค้นหาบทช่วยสอนที่เรียบง่ายและเข้าถึงได้เกี่ยวกับการบัญชีธุรกิจซึ่งอธิบายชุดการดำเนินการที่จำเป็นนั้นค่อนข้างยาก ตามกฎแล้วในกลุ่มฝึกอบรมการบัญชีพวกเขาจะศึกษาแพ็คเกจซอฟต์แวร์ 1C และธุรกรรมที่ซับซ้อนทันทีซึ่งบริษัทขนาดเล็กหรือผู้ประกอบการเอกชนไม่ต้องการ

เข้าคู่

ในการเริ่มต้น เพียงแค่รู้และเข้าใจพื้นฐานการบัญชีที่จำเป็นก็เพียงพอแล้ว โปรดทราบว่าการบัญชีทางเศรษฐกิจไม่ใช่ผลิตภัณฑ์ของความทันสมัย การกล่าวถึงธุรกรรมทางการเงินทางธุรกิจครั้งแรกเกิดขึ้นในปี 1391 โดย Zerbi นักประวัติศาสตร์ชาวอิตาลีได้อธิบายไว้เป็นครั้งแรกว่า "double entry" ซึ่งเป็นหลักการพื้นฐานของการบัญชีสมัยใหม่ ผู้เขียนธุรกรรมทางเศรษฐกิจแบบ double entry สมัยใหม่ถือเป็นพระภิกษุชาวอิตาลี Luca Pacioli (1445-1551) เขาตีพิมพ์ผลงานของเขา "บทความเกี่ยวกับบัญชีและบันทึก" ซึ่งเขาอธิบายโดยละเอียดว่า "รายการคู่" การบัญชีและการนับคืออะไร

ตลอดระยะเวลาหลายศตวรรษ แนวคิดเรื่องการบัญชีทางเศรษฐกิจได้ถือกำเนิดขึ้น แสดงถึงการสะท้อนกิจกรรมเชิงปริมาณและคุณภาพเพื่อวัตถุประสงค์ในการจัดการกระบวนการทางเศรษฐกิจ ตลอดระยะเวลาที่มีความสัมพันธ์ทางการเงิน รูปแบบการบัญชีได้รับการปรับปรุงให้ดีขึ้น แต่ขึ้นอยู่กับการป้อนข้อมูลสองครั้ง

ส่วนประกอบของการบัญชีเศรษฐศาสตร์ในธุรกิจ

การบัญชีเศรษฐกิจสามารถแสดงเป็นชุดของการดำเนินการทางบัญชี:

- การบัญชี:หมายถึงการบันทึกธุรกรรมทางการเงินทุกประเภท

- การดำเนินงาน:หมายถึงวิธีการบัญชีระหว่างการดำเนินงานขององค์กร

- ทางสถิติ:ดำเนินการโดยรวบรวมข้อมูลกิจกรรมทางเศรษฐกิจ

จากการบัญชีทั้งสามด้าน มีเพียงการบัญชีเท่านั้นที่ถูกควบคุมโดยกฎหมาย ผู้ประกอบการสามารถรวบรวมข้อมูลการดำเนินงานเกี่ยวกับการดำเนินงานขององค์กรได้ตามดุลยพินิจของตนเอง สำหรับ บริษัท ที่ดำเนินงานจำเป็นต้องสร้างและดำเนินการตามคำสั่งขององค์กรนโยบายการบัญชีที่สะท้อนถึงลักษณะเฉพาะของการดำเนินกิจกรรมการบัญชีรูปแบบและวิธีการที่เลือกโดยองค์กรซึ่งเป็นไปตามข้อกำหนดของความสมเหตุสมผลในการดำเนินกิจกรรมการจัดการ ในขณะเดียวกัน นโยบายการบัญชีที่นำมาใช้ส่วนใหญ่ได้รับการควบคุมโดยกฎหมายรัสเซียที่มีอยู่

ตามคำจำกัดความ การบัญชีต้องรับประกันการสะท้อนที่สมบูรณ์ (!) ในการรายงานการดำเนินการทางธุรกิจและการดำเนินธุรกิจทั้งหมดที่มีการประเมินเชิงปริมาณซึ่งมีมูลค่าเป็นเงิน กล่าวอีกนัยหนึ่ง ทุกธุรกรรมในองค์กรจะต้องได้รับการบันทึกโดยนักบัญชีและสะท้อนให้เห็นในเอกสารทางบัญชีของบริษัท สิ่งนี้ค่อนข้างไม่ค่อยมีการนำมาใช้ใน บริษัท ซึ่งเกิดจากความต้องการของผู้ประกอบการในการลดภาระภาษีตลอดจนเนื่องจากความง่ายในการลงทะเบียนการเคลื่อนไหวของกองทุนทางการเงิน

เป็นที่ชัดเจนว่าในการนำเสนอเดิม Double Entry ได้รับการประดิษฐ์ขึ้นอย่างแม่นยำเพื่อบันทึกการดำเนินธุรกิจทั้งหมดเพื่อคำนวณผลลัพธ์ทางการเงินที่แท้จริง ตามกฎแล้วในความเป็นจริงของเรา การบัญชีที่ "สะอาด" ได้รับการดูแลเพื่อการรายงานภาษีและการบัญชีทางการเงิน "เต็มรูปแบบ" เพิ่มเติมเพื่อวัตถุประสงค์ของตนเอง แบบฟอร์มนี้ก่อให้เกิดแนวคิดเรื่องการลงบัญชีแบบรายการคู่

เพื่อหลีกหนีจากแนวทางปฏิบัตินี้โดยเฉพาะในองค์กรขนาดเล็กจึงเสนอระบบภาษีแบบง่าย (STS) ซึ่งหมายถึงรูปแบบการบัญชีที่เรียบง่ายด้วย เมื่อเปิดธุรกิจของคุณเองและส่งเอกสารเพื่อจดทะเบียนคุณควรแนบใบสมัครเพื่อเปลี่ยนไปใช้ระบบภาษีแบบง่ายทันทีซึ่งจะทำให้การคำนวณง่ายขึ้น

ระบบภาษีที่เรียบง่ายและสมบูรณ์

ระบบภาษีแบบง่ายในสหพันธรัฐรัสเซีย (STS) สามารถปฏิบัติได้โดยบริษัทภายใต้เงื่อนไขที่:

- จำนวนพนักงานทั้งหมดน้อยกว่า 100 คน

- มูลค่าการซื้อขายต่อปีไม่ถึง 60 ล้านรูเบิล

- ต้นทุนสินทรัพย์ถาวรขององค์กรสูงถึง 100 ล้านรูเบิล

- สำหรับนิติบุคคลอื่น ๆ มากถึง 25%;

- องค์กรที่มีสาขาและสำนักงานปฏิบัติการนอกเมืองที่ลงทะเบียนไม่สามารถใช้ระบบภาษีแบบง่ายได้

ตามมาตรฐานและข้อกำหนดของ Federal Tax Service นิติบุคคลที่ทำงานสามารถเปลี่ยนไปใช้ระบบภาษีแบบง่ายได้หากรายได้ ณ สิ้น 9 เดือนน้อยกว่า 45 ล้านรูเบิล เมื่อเปลี่ยนมาใช้ระบบภาษีแบบง่าย วิสาหกิจและผู้ประกอบการรายบุคคลอาจไม่ต้องจ่ายภาษีจำนวนหนึ่ง แต่จะจ่ายภาษีในอัตราเดียวและสูตรการคำนวณแบบง่ายตามจำนวนรายได้หรือ "รายได้ลบค่าใช้จ่าย"

องค์กรสามารถเลือกแบบฟอร์มที่สะดวกสำหรับการคำนวณภาษีจากตัวเลือกที่มี:

- 6% ของรายได้ทั้งหมด อัตราดอกเบี้ยไม่ได้รับการแก้ไข

- 5-15% (ขึ้นอยู่กับมาตรฐานภูมิภาคที่ยอมรับ) ของจำนวน “รายได้หักค่าใช้จ่าย”

เลือกแบบฟอร์มการคำนวณภาษีโดยคำนึงถึงกิจกรรมทางธุรกิจ หากคุณได้รับรายได้จากบริการที่ไม่เกี่ยวข้องกับค่าใช้จ่ายในกระบวนการดำเนินการให้เลือกรูปแบบการคำนวณภาษีจากส่วนรายได้ หากเกี่ยวข้องกับการผลิตผลิตภัณฑ์ที่มีค่าใช้จ่ายด้านวัตถุดิบและแรงงานบุคคล จะต้องเสียภาษีตามจำนวน "รายได้ลบค่าใช้จ่าย"

คุณสามารถอ่านเพิ่มเติมเกี่ยวกับระบบภาษีแบบง่ายได้โดยไปที่ลิงก์ในแหล่งข้อมูลของรัฐบาลกลาง www.nalog.ru เรามีความสนใจในเรื่องของการเก็บรักษาบันทึกทางบัญชี ปัญหานี้มีการอธิบายโดยละเอียดเกี่ยวกับทรัพยากรของรัฐบาลกลางด้วย

บทบัญญัติทั่วไปเกี่ยวกับการลงทะเบียนกิจกรรมทางการเงินโดยองค์กรในระบบภาษีแบบง่ายมีดังนี้:

- ตั้งแต่ปี 2013 นิติบุคคลทั้งหมดยกเว้นผู้ประกอบการแต่ละรายจะต้องเก็บบันทึก

- อนุญาตให้ลดความซับซ้อนสำหรับผู้ประกอบการอย่างเป็นทางการ

- ระบบภาษีแบบง่ายใช้วิธีการบัญชีแบบง่าย

แบบฟอร์มที่ยอมรับได้สำหรับระบบภาษีแบบง่าย:

- สมบูรณ์ด้วยการใช้รายการ "รายการคู่" (DT/CT) และการลงทะเบียนการบันทึกเมื่อทำการบันทึก

- ย่อโดยใช้ "รายการคู่" ในการผ่านรายการโดยไม่ต้องบันทึกการลงทะเบียนทางบัญชี

- เรียบง่าย โดยไม่มีรูปแบบการโพสต์โดยใช้วิธี "รายการคู่"

กล่าวอีกนัยหนึ่งรูปแบบการบัญชีที่เรากำลังพิจารณาด้วยการผ่านรายการธุรกรรมไปยังบัญชีเดบิตและเครดิตหมายถึงรูปแบบเต็มและตัวย่อ ในกรณีนี้ องค์กรสามารถเลือกรูปแบบการบัญชีที่เรียบง่ายโดยไม่ต้อง "เข้าสองครั้ง" คุณสมบัติหลักของการบัญชีโดยใช้ระบบที่เรียบง่ายมีดังต่อไปนี้:

- การบัญชีแบบเต็มเป็นรูปแบบที่จัดตั้งขึ้นโดยทั่วไป แต่มีการทำให้ง่ายขึ้นเช่นผังบัญชีจะสั้นลงการลงทะเบียนการบัญชีจะง่ายขึ้นองค์กรประเภทนี้ใช้โดยกิจกรรมที่หลากหลาย

- การบัญชีแบบย่อดำเนินการโดยใช้ "รายการคู่" ในตารางเดียวซึ่งสะท้อนถึงธุรกรรมทางธุรกิจทั้งหมดใน CT หรือ DT ถูกใช้โดยองค์กรที่มีกิจกรรมซ้ำซากจำเจที่ต้องใช้บัญชีการบัญชีเพียงไม่กี่บัญชี

- วิธีการง่ายๆ คือการเก็บบันทึกรายการธุรกรรมในรูปแบบของตาราง แต่ไม่มีรายการซ้อน ซึ่งมักใช้โดยองค์กรขนาดเล็ก

คำแนะนำจากทนายการเงิน! เลือกรูปแบบการบัญชีที่เหมาะสมและเข้าถึงได้มากที่สุดสำหรับตัวคุณเอง หากคุณมีปัญหากับขั้นตอนแรกๆ ของการบัญชี โปรดติดต่ออาจารย์มหาวิทยาลัยของคุณและขอความช่วยเหลือในการพัฒนาผังบัญชี นโยบายการบัญชี เอกสารหลัก และทะเบียนการบัญชี การให้คำปรึกษาดังกล่าวจะช่วยให้คุณเข้าใจข้อมูลเฉพาะจัดระเบียบบัญชีอย่างเหมาะสมและทำเอง

นโยบายการบัญชี

หลังจากที่คุณตัดสินใจเลือกรูปแบบการบัญชีทางเศรษฐกิจตามระบบภาษีแบบง่ายแล้วคุณจะต้องจัดทำและดำเนินการตามคำสั่งนโยบายการบัญชีขององค์กรซึ่งสะท้อนถึง:

- ทะเบียนการบัญชีหลักและรองที่ใช้

- ผังบัญชีสำหรับธุรกรรมทางการเงินขององค์กร

- วิธีการจัดทำบัญชีหลัก (เอกสาร)

- รูปแบบการบัญชีที่เลือก

- คุณสมบัติของการจัดเก็บเอกสารหลัก

- มาตรฐานการไหลของเอกสาร

- การประยุกต์ใช้มาตรฐานการบัญชี (PBU) เช่น พูดถึงระบบการรายงานทางบัญชีระหว่างประเทศ (IFRS) เป็นต้น

เมื่อพูดถึงกฎการเก็บบันทึกแบบรายการคู่สี่ประเด็นแรกเป็นที่สนใจ ด้วยระบบภาษีแบบง่ายในแบบฟอร์ม 2 การลงทะเบียนทางบัญชีจะไม่ได้รับการเก็บรักษาไว้ ตอนนี้คุณสามารถเข้าใจการบัญชีหลักและการผ่านรายการธุรกรรมไปยังบัญชีทำงาน DT และ CT ได้แล้ว

DT/CT: การผ่านรายการธุรกรรมโดยใช้ "รายการคู่"

การดำเนินการทางบัญชีเกี่ยวข้องกับการบันทึกธุรกรรมในรูปแบบของเอกสารหลัก: คำสั่งรับ, ใบเสร็จรับเงินสำหรับการรับเงิน, ใบแจ้งหนี้สำหรับการโอนสินทรัพย์ที่สำคัญหรือใบรับรองการยอมรับสำหรับการให้บริการ สามารถใช้เอกสารหลักสำหรับองค์กรหรือเอกสารมาตรฐานที่กำหนดตามกฎของ Federal Tax Service

แผนงานเกี่ยวข้องกับการใช้บัญชีการบัญชีแบบรวมเพื่อดำเนินธุรกรรมการบัญชีการเงิน หลักการของการเข้าคู่โดยธรรมชาติแล้วจะเชื่อมโยงกับผังบัญชีที่ใช้ในการบันทึกธุรกรรมทางการเงิน

เมื่อใช้บัญชี คุณควรแยกแยะระหว่างคุณสมบัติของธุรกรรมทางบัญชีและประเภท:

- บัญชีที่ใช้งานอยู่:ส่วนต่างจะถูกคำนวณก่อนบัญชี DT

- บัญชีแบบพาสซีฟ:ส่วนต่างจะถูกบันทึกก่อนบัญชี CT

- บัญชีแบบแอคทีฟ-พาสซีฟอาจมีความสมดุลด้านเดียวหรือสองด้าน

เข้าคู่- นี่เป็นหลักการที่ยอมรับโดยทั่วไปของการลงทะเบียนธุรกรรมทางธุรกิจที่สมบูรณ์ในรูปแบบของรายการในบัญชีโดยใช้หลักการของตัวตนซึ่งกำหนดความเท่าเทียมกันของปริมาณการหมุนเวียนใน DT และ CT ของบัญชีที่เชื่อมโยงถึงกัน (สอดคล้องกัน) เมื่อใช้วิธีการนี้ แต่ละธุรกรรมจะถูกมิเรอร์ในสองบัญชี

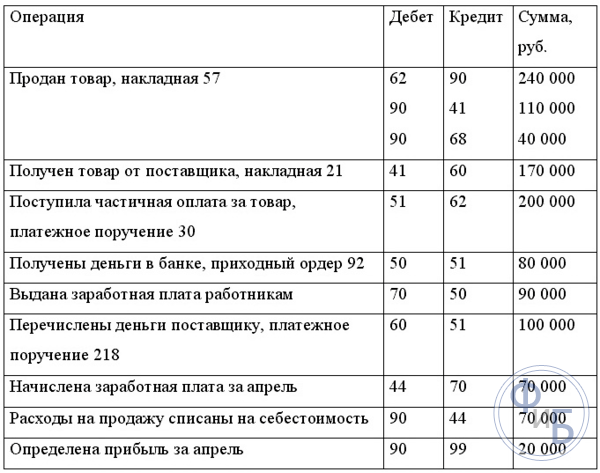

ยกตัวอย่าง: องค์กรมีส่วนร่วมในการซื้อและขายอะไหล่รับเงินเป็นเงินสด (ที่ลงทะเบียน) และโดยการโอนเงินผ่านธนาคาร

ผังบัญชีที่ใช้ (ผังบัญชีที่ได้รับอนุมัติสามารถดูได้จากเว็บไซต์ของรัฐบาลกลาง):

- บัญชี 50: “แคชเชียร์”;

- บัญชี 51: “บัญชีกระแสรายวัน”;

- บัญชี 60: “การชำระหนี้กับซัพพลายเออร์และผู้รับเหมา”;

- บัญชี 10: “วัตถุดิบและวัสดุสิ้นเปลือง”

คำแนะนำจากทนายการเงิน! ข้างต้นเป็นรายการผังบัญชีที่จำกัด ซึ่งสำหรับองค์กรจริงจะได้รับการขยายอย่างมีนัยสำคัญ ตัวอย่างเช่น หากบริษัทมีพนักงานและได้รับค่าจ้าง คุณต้องรวมบัญชี 70 "การชำระค่าจ้างกับพนักงาน" หรือในกรณีของทุนจดทะเบียน คุณต้องใช้บัญชี 80 "ทุนที่ได้รับอนุญาต"

ยอดคงเหลือ ณ วันที่ 1 มกราคม 2017:

- สำหรับบัญชี "แคชเชียร์": 30 รูเบิล;

- สำหรับบัญชี "บัญชีกระแสรายวัน": 1,500,000 รูเบิล;

- สำหรับ DT "การตั้งถิ่นฐานกับซัพพลายเออร์และผู้รับเหมา" (ซัพพลายเออร์ขายส่ง): 200,000 รูเบิล;

- บน CT “ การชำระหนี้กับซัพพลายเออร์และผู้รับเหมา (ร้านค้า): 640,000 รูเบิล

ธุรกรรมในเดือนมกราคม 2560:

- ได้รับ 600 รูเบิลที่โต๊ะเงินสดจากบัญชีธนาคาร (บัญชี 61) ขององค์กรสำหรับความต้องการทางเศรษฐกิจ (บัญชี 50)

- สินค้าจากซัพพลายเออร์ขายส่งมาถึงคลังสินค้าในราคา 180,000 รูเบิล: วัสดุเพิ่มขึ้น 180,000 รูเบิล (ตามบัญชี DT "วัสดุ") หนี้ขององค์กรเพิ่มขึ้นในจำนวนเดียวกันตามบัญชี CT "การชำระหนี้กับซัพพลายเออร์และผู้รับเหมา"

- เงินถูกโอนไปที่ร้านค้าในจำนวน 600,000 รูเบิลสำหรับหนี้ 600,000 รูเบิลจะแสดงใน CT "บัญชีการชำระบัญชี" และจำนวนเดียวกันนี้จะแสดงใน DT "การชำระหนี้กับซัพพลายเออร์และผู้รับเหมา"

ลักษณะนี้จะเป็นอย่างไรในการทำธุรกรรมทางบัญชีแสดงในอินโฟกราฟิก:

ภาพประกอบแสดงบัญชีที่ใช้งานอยู่ แฝง และใช้งานอยู่อย่างชัดเจน ความเรียบง่ายและความชัดเจนของหลักการ "รายการคู่" ก็แสดงให้เห็นได้ดีเช่นกัน ในช่วงเริ่มต้นธุรกิจของคุณ คุณสามารถทำบัญชีทั้งหมดได้ด้วยตัวเองโดยใช้ผังบัญชีแบบย่อ แนวทางนี้จะช่วยรักษาการบัญชีที่ถูกต้องและโปร่งใสตลอดจนประหยัดเงินในการบัญชีได้อย่างมาก

อีกทางเลือกหนึ่งนอกเหนือจากการบัญชีอิสระคือการทำข้อตกลงกับบริษัทที่ปรึกษาซึ่งจะเก็บบันทึกตาม "หลัก" และทะเบียนการบัญชี สำหรับบริษัทขนาดเล็ก ควรทำอย่างอิสระและที่ฐานของคุณเองจะดีกว่า เพื่อลดการทำบัญชีซ้ำซ้อน นอกจากนี้ ความเข้าใจของเจ้าของธุรกิจเกี่ยวกับพื้นฐานการบัญชีจะช่วยให้ธุรกิจเติบโตได้สำเร็จในอนาคต

ทะเบียนการบัญชี

ทะเบียนการบัญชีถือเป็นระบบเอกสารสำคัญในการทำธุรกรรมทางการเงิน แบบฟอร์มเหล่านี้ใช้เฉพาะกับระบบบัญชีที่สมบูรณ์และเป็นตารางการนับที่มีการจัดกลุ่มข้อมูลทางเศรษฐกิจในกิจกรรมของบริษัท

ทะเบียนแยกแยะ:

- ตามระดับของลักษณะทั่วไปของข้อมูล

- โดยการนัดหมาย;

- โดยรูปลักษณ์ภายนอก

มีหลายรูปแบบสำหรับการแสดงข้อมูลเกี่ยวกับการดำเนินงานโดยใช้รีจิสเตอร์รวมตามลำดับเวลาแบบซิงโครนัสในรูปแบบของการ์ดที่มีการสะท้อนของ DT และ CT ควรสังเกตว่าบางรูปแบบที่สะท้อนถึงธุรกรรมทางการเงินในการบัญชีธุรกิจโดยใช้การลงทะเบียนนั้นล้าสมัยแล้ว ในการทำงานขององค์กรขนาดเล็ก เป็นการดีที่สุดที่จะใช้การลงทะเบียนตามลำดับเวลาทั่วไปที่คำนึงถึงธุรกรรมที่เกิดขึ้นหรือละทิ้งการทำธุรกรรมจำนวนเล็กน้อยโดยสิ้นเชิงเมื่อคุณสามารถโพสต์ข้อมูลไปยังบัญชีได้โดยตรงจากเอกสารหลัก

เอกสารทางบัญชีแรกที่ผู้ประกอบการจะต้องจัดการคือ “Journal of Funds Movement” ระบุจำนวนใบเสร็จรับเงิน ค่าใช้จ่าย และยอดคงเหลือหลังการทำธุรกรรมแต่ละครั้ง ในสมุดรายวันกระแสเงินสด ข้อมูลจะแสดงตาม DT/CT โดยมีและไม่มีการใช้ "รายการคู่" อีกทางเลือกหนึ่งอาจเป็นบัญชีแยกประเภทเดี่ยวเมื่อทำบัญชีโดยไม่มี "รายการซ้ำ"

การลงทะเบียนทั่วไปสำหรับการบัญชีแบบเต็มคือบัญชีแยกประเภท รวมถึงบัตรบัญชีประเภทต่างๆ สำหรับการบันทึก คุณสามารถใช้วิธีกำหนดตำแหน่งเชิงเส้นหรือวิธีกระดานหมากรุกได้ เพื่อหลีกเลี่ยงข้อผิดพลาดในการบัญชี ควรใช้การลงทะเบียนที่ง่ายที่สุด จำเป็นต้องได้รับการพัฒนาบนพื้นฐานของหมายเลข 402-FZ “เกี่ยวกับการบัญชี: การลงทะเบียน...”

ในกรณีที่ง่ายที่สุด จะใช้การลงทะเบียนการบัญชีต่อไปนี้:

- ทะเบียนเงินเดือน;

- การลงทะเบียนการบัญชีการชำระหนี้ในกองทุน (การชำระภาษีและเงินสมทบสังคม)

- ทะเบียนค่าเสื่อมราคา (หากมีอุปกรณ์)

- การคำนวณค่าเสื่อมราคา

- การลงทะเบียนการคำนวณค่าใช้จ่ายในการตัดสินค้าที่ขาย (สะท้อนในราคาซื้อ)

- ทะเบียนบัญชีการขาย

- ทะเบียนบัญชีกำไรและอื่นๆ

หากต้องการความช่วยเหลือในการรวบรวมทะเบียนการบัญชีสำหรับองค์กรของคุณโดยคำนึงถึงข้อมูลเฉพาะควรติดต่อผู้เชี่ยวชาญทางวิชาการด้วย คุณจะได้รับเอกสารทั้งชุดที่คุณต้องกรอกเท่านั้น

การบัญชีสำหรับวิสาหกิจขนาดย่อมโดยใช้บัญชีแยกประเภทเดียวและการบัญชีแบบลงทะเบียน

สำหรับองค์กรขนาดย่อม ทางเลือกที่ดีที่สุดคือการสะท้อนธุรกรรมใน Unified Book และบันทึกโดยใช้วิธีเงินสด ซึ่งหมายความว่าธุรกรรมการซื้อทั้งหมดจะดำเนินการผ่านเครื่องบันทึกเงินสด จากนั้นจึงโอนไปยังบัญชีธนาคาร การบัญชีประเภทนี้ได้รับการควบคุมโดย PBU 1/2008 ข้อกำหนดนี้ไม่รวมถึงการใช้คำสั่งซื้อเงินสด บัตรบัญชีวัสดุ และการลงทะเบียนอื่น ๆ

โปรดทราบว่าคุณสามารถเปลี่ยนไปใช้รูปแบบการบัญชีใหม่ได้เมื่อสิ้นสุดรอบระยะเวลารายงานเท่านั้น ซึ่งจะถูกบันทึกไว้ในคำสั่งซื้อและเอกสารประกอบในนโยบายการบัญชี เมื่อเพิ่มจำนวนธุรกรรม ควรใช้รายการคู่เนื่องจากวิธีการบัญชีโดยตรงไม่เพียงแต่ไม่ได้ผลเท่านั้น แต่ยังอาจทำให้เกิดข้อผิดพลาดร้ายแรงได้อีกด้วย

เมื่อใช้รูปแบบการบัญชีแบบย่อด้วย "รายการคู่" อัลกอริทึมการบัญชีสำหรับองค์กรการค้าขนาดเล็กจะมีรูปแบบดังต่อไปนี้:

ในการบันทึกเอกสารหลัก จะใช้คำสั่งที่ระลึกซึ่งระบุ DT และ CT บัญชีที่มีการผ่านรายการการดำเนินการด้วย:

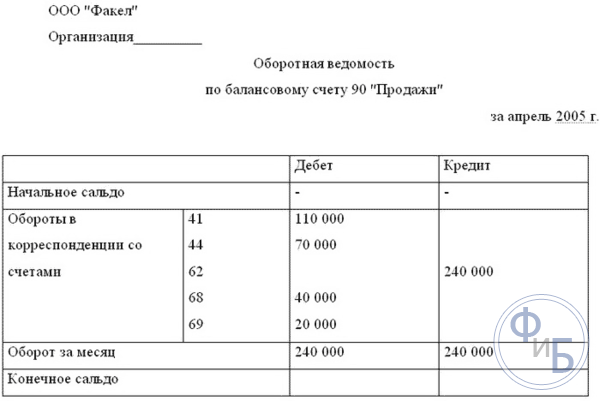

แผ่นการหมุนเวียนสำหรับบัญชีการบัญชีจะมีลักษณะดังนี้:

จากนั้นแผ่นการหมุนเวียนในการผ่านรายการจะมีข้อมูลเกี่ยวกับการเคลื่อนไหวของเงินทุนใน DT และ CT ของบัญชีที่เกี่ยวข้อง:

จากการถ่ายโอนข้อมูลจะได้รับงบดุลซึ่งมีข้อมูลเกี่ยวกับการเคลื่อนย้ายเงินทุนในสินทรัพย์และหนี้สิน:

ตัวอย่างเอกสารที่ให้ไว้แสดงให้เห็นรายละเอียดการใช้งานจริงของแนวคิดเรื่องเดบิตและเครดิตโดยใช้เทคนิค "รายการคู่" สำหรับการบัญชี วิธีการบันทึกธุรกรรมทางธุรกิจนี้ยากที่จะเข้าใจในตอนแรกเท่านั้น ทันทีที่มีการดำเนินการหลายอย่างในลักษณะนี้ วิธีการบัญชีจะดูสะดวกและเรียบง่ายมาก เมื่อเก็บบันทึก เราแนะนำให้ใช้เฉพาะชุดเอกสารที่จำเป็นเท่านั้น ในกรณีนี้ ไม่จำเป็นต้องใช้บริการของนักบัญชี