Rozpočtová klasifikácia. Rozpočtová klasifikácia Vedúci BC Ministerstvo školstva

Hlavný hospodár rozpočtových prostriedkov Finančný orgán Názov ukazovateľa Kód kapitoly pre BK Kód cieľovej položky výdavkov pre BK Kód príjmov pre BK Názov ukazovateľa Kód kapitoly pre BK Kód cieľovej položky výdavkov za BK BC kód príjmov pre BC xxx xxx vrátane Ministerstva školstva a vedy Ruskej federácie074xx Ministerstvo zdravotníctva Burjatskej republiky 804xx z toho Ostatné aktivity realizované na úkor medzirozpočtových transferov minulých rokov Realizácia programov modernizácie zdravotná starostlivosť v zakladajúcich útvaroch Ruskej federácie v zmysle posilnenia materiálno-technickej základne zdravotníckych zariadení Dištančné vzdelávanie zdravotne postihnutých detí Hotovostné platby zdravotníckemu personálu medicínsko-pôrodníckych centier, lekárom, sanitárom a pohotovostným sestrám lekárska starostlivosť Ministerstvo pre miestny rozvoj Ruskej federácie309xx Ministerstvo školstva a vedy Burjatskej republiky806xx z toho Podprogram „Zabezpečenie bývania pre mladé rodiny“ Podprogram „Zabezpečenie bývania pre mladé rodiny“ Podprogram „Zabezpečenie bývania pre mladé rodiny“ Vykonávanie mimoriadnych opatrení v budovách štátnych a obecných samospráv vzdelávacie inštitúcie

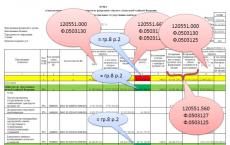

SPRÁVA o použití medzirozpočtových transferov z federálneho rozpočtu zriaďovateľmi Ruskej federácie, obcí a územných štátnych mimorozpočtových fondov KÓDY Tlačivo pre OKUD k 1. októbru 2011 Dátum Názov finančného orgánu Ministerstvo školstva a vedy SR Buryatia, OKPO Názov rozpočtu Republikový rozpočet RB, OKATO Periodicita: štvrťročná, ročná Merná jednotka: rubpo OKEI383 formulár str. 2 Názov ukazovateľa Kód kapitoly pre BC Kód cieľovej položky výdavkov pre BC Kód príjmu pre BC Zostatok na začiatku účtovného obdobia Prijaté z federálneho rozpočtu Hotovostné výdavky Obnovené zostatky medzirozpočtového prevodu minulých rokov Vrátené nespotrebované zostatky minulých rokov do federálny rozpočet Vrátené z federálneho rozpočtu do objemu výdavkových požiadaviek Zostatok na konci vykazovaného obdobia spolu vrátane potreby, ktorej je potvrdená celková suma (sk. 5 + sk. 7 + sk. 9 - sk. 8 - (sk. 10 - gr 11) vrátane tých, ktoré sa majú vrátiť do federálneho rozpočtu xxx, 40348,71 vrátane Ministerstva školstva a vedy Ruskej federácie 074xx , 40348,51 z toho Ostatné aktivity realizované prostredníctvom medzirozpočtových transferov z predchádzajúcich rokov, 00 Dištančné vzdelávanie pre zdravotne postihnutých. deti, 00 Vykonávanie mimoriadnych opatrení v štátnych budovách a obecných vzdelávacích inštitúciách, 53 Mesačná peňažná odmena za vedenie triedy, 93348,00 Ministerstvo regionálneho rozvoja Ruskej federácie 309xx, z toho 20 Podprogram „Zabezpečenie bývania pre mladé rodiny“, 00 Podprogram „Zabezpečenie bývanie pre mladé rodiny”, F F F F F F F F F F F F F F = gr.8 r.2

2. Vynakladanie účelových prostriedkov z formulára s. 2 Názov ukazovateľa Kód kapitoly pre BC Kód sekcie pre BC* (kód sekcie, podsekcie, cieľovej položky výdavkov, KOSGU) Výška hotovostných výdavkov xx, 40 vrátane x Ministerstvo školstva a vedy Ruskej federácie, z toho 40 Iné práce, služby, 00 Práce, služby údržby majetku, 47 Ostatné práce, služby, 00 Mzdy, 33 Časové rozlíšenie na výplaty miezd, 28 Bezodplatné prevody štátnym a obecným organizáciám, 32 Ministerstvo pre miestny rozvoj Ruskej federácie 309x, 00 z toho soc. pomocné dávky obyvateľstvu, 00 *- v kategóriách 1-3, klasifikácia výdavkov rozpočtu, uvádza sa nula = skupina 4 r.1

SPRÁVA o použití medzirozpočtových transferov z federálneho rozpočtu ustanovizňami Ruskej federácie, obcí a územných štátnych mimorozpočtových fondov KÓDY Tlačivo podľa OKUD k 1. októbru 2011 Dátum Názov finančného úradu Barguzinsky okres podľa OKPO Názov rozpočet Mestské časti podľa OKATO Periodicita: štvrťročne, ročne Merná jednotka: rubeľ podľa OKEI383 Názov ukazovateľa Kód kapitoly pre BC Kód cieľovej položky výdavkov pre BC Kód príjmov pre BC Stav na začiatku vykazovaného obdobia Prijaté od federálny rozpočet Hotovostné výdavky Obnovené zostatky medzirozpočtového prevodu minulých rokov Vrátené nevyužité zostatky predchádzajúcich rokov do federálneho rozpočtu Vrátené z federálneho rozpočtu vo výške potreby výdavkov Zostatok na konci vykazovaného obdobia spolu vrátane potreby, na ktorú je potvrdený súčet (sk. 5 + sk. 7 + sk. 9 – 8 – (sk. 10 – 11) vrátane tých, ktoré sa majú vrátiť do federálneho rozpočtu xxx,30 vrátane Ministerstva zdravotníctva Burjatskej republiky804xx, 94 z toho Implementácia programov modernizácie zdravotníctva v zakladajúcich subjektoch Ruskej federácie v zmysle posilnenia materiálno-technickej základne zdravotníckych zariadení,08 Hotovostné platby zdravotníckemu personálu medicínsko-pôrodníckych centier, lekárom, sanitárom a sestrám na pohotovosti pomoc,86 Ministerstvo školstva a vedy Burjatskej republiky806xx,36 z toho Podprogram „Zabezpečenie bývania pre mladé rodiny“,00 Vykonávanie núdzových opatrení v budovách štátnych a obecných vzdelávacích inštitúcií,10 Mesačná peňažná odmena za vedenie triedy,26

2. Vynakladanie účelových prostriedkov z formulára s. 2 Názov ukazovateľa Kód kapitoly pre BC Kód sekcie pre BC* (kód sekcie, podsekcie, cieľovej položky výdavkov, KOSGU) Výška hotových výdavkov xx, 70 vrátane Ministerstva zdravotníctva Burjatskej republiky 804x, z toho 06 prac. služby údržby majetku, 92 Zvýšenie obstarávacej ceny dlhodobého majetku, 00 Mzdy, 07 Časové rozlíšenie k výplatám miezd, 07 Ministerstvo školstva a vedy Burjatskej republiky 806x, z toho 64 Práce, služby údržby majetku, 90 Platy, 87 Časové rozlíšenie miezd platby, 87 Sociálne dávky pomoc obyvateľstvu, 00 * - v kategóriách 1-3, klasifikácia výdavkov rozpočtu, uvádzajú sa nuly

Rozpočtová klasifikácia predstavuje zoskupenie príjmov a výdavkov rozpočtov všetkých úrovní, ako aj zdrojov financovania ich deficitov. Zabezpečuje porovnateľnosť ukazovateľov naprieč všetkými rozpočtami. S jeho pomocou sa dosahuje systematizácia informácií o tvorbe rozpočtových príjmov a výdavkov.

Federálny zákon „O rozpočtovej klasifikácii Ruskej federácie“ bol prijatý Štátnou dumou Ruskej federácie dňa 7. júna 1996. V súčasnosti je tento zákon účinný so zmenami a doplnkami prijatými federálnym zákonom č. 115-FZ z r. 5. august 2000.

Rozpočtová klasifikácia Ruskej federácie zahŕňa:

- klasifikácia rozpočtových príjmov;

- klasifikácia rozpočtových výdavkov;

- klasifikácia zdrojov financovania;

- klasifikácia prevádzok verejných právnických osôb (ďalej len klasifikácia prevádzok sektora verejnej správy).

- zdroje vnútorného financovania rozpočtových deficitov;

- zdroje vonkajšieho financovania deficitu federálneho rozpočtu;

- typy verejných vnútorných dlhov Ruskej federácie, zakladajúce subjekty Ruskej federácie, obce;

- typy Ruskej federácie.

Rozpočtová klasifikácia príjmov

Klasifikácia rozpočtových príjmov je zoskupením rozpočtových príjmov na všetkých úrovniach Ruskej federácie.

Rozpočtové príjmy všetkých úrovní sú rozdelené do skupín, podskupín, článkov a podčlánkov.

Klasifikácia príjmov zahŕňa tieto skupiny: Ďalšie rozpisovanie príjmov sa vykonáva podľa podskupín, položiek a podpoložiek rozpočtovej klasifikácie, napr.Takáto podrobnosť umožňuje zohľadniť rozpočtové príjmy všetkých druhov príjmov ustanovených zákonom. Pre každý z nich poskytuje rozpočtová klasifikácia samostatný kód.

Rozpočtová klasifikácia výdavkov

Klasifikácia výdavkov vykonávané podľa niekoľkých kritérií:

- Funkčné klasifikácia odráža smerovanie rozpočtových prostriedkov na plnenie hlavných funkcií štátu (správa, obrana atď.). (Sekcia→ Podsekcia→ Cieľové položky→ Druhy výdavkov).

- rezortný klasifikácia rozpočtových výdavkov priamo súvisí so štruktúrou riadenia, odráža zoskupenie právnických osôb prijímajúcich rozpočtové prostriedky; (hlavní správcovia rozpočtových prostriedkov).

- Ekonomický klasifikácia uvádza rozdelenie štátnych výdavkov na bežné a kapitálové, ako aj mzdy, materiálové náklady a nákup tovarov a služieb. (Kategória nákladov→ Skupiny→ Predmet→ Podpoložky)

Funkčná klasifikácia výdavkov rozpočtu

Ide o zoskupenie rozpočtových výdavkov na všetkých úrovniach rozpočtového systému Ruskej federácie a odráža vynakladanie finančných prostriedkov na realizáciu základných činností.

Funkčná klasifikácia nákladov má štyri úrovne: oddiely; pododdiely; cieľové články; druhy výdavkov.

Funkčná klasifikácia stanovuje najmä tieto oddiely (kód – názov):- 0100 – Štátna správa a samospráva

- 0200 - Súdna pobočka

- 0300 – Medzinárodné aktivity

- 0400 - Národná obrana

- 0500 — Presadzovanie práva a bezpečnosť štátu

- 0600 – Základný výskum a podpora vedeckého a technologického pokroku

- 0700 — Priemysel, energetika a stavebníctvo

- 0800 – Poľnohospodárstvo a rybolov

- 0900 – Ochrana životného prostredia a prírodných zdrojov, hydrometeorológia, kartografia a geodézia

- 1000 – Doprava, cestné hospodárstvo, spoje a informatika

- 1100 — Rozvoj trhovej infraštruktúry

- 1200 – Bytové a komunálne služby

- 1300 – Prevencia a reakcia na núdzové situácie a prírodné katastrofy

- 1400 – Školstvo

- 1500 – Kultúra, umenie a kinematografia

- 1600 - Médiá

- 1700 – Zdravie a telesná výchova

- 1800 - Sociálna politika

- 1900 - Služba verejného dlhu

- 2000 - Doplnenie štátnych zásob a rezerv

- 2100 -Finančná pomoc pre rozpočty iných úrovní

- 2200 -Likvidácia a likvidácia zbraní vrátane plnenia medzinárodných zmlúv

- 2300 - Mobilizačná príprava hospodárstva

- 2400 - Prieskum a využitie vesmíru

- 3000 -Ostatné výdavky

- 3100 -Prostriedky účelového rozpočtu

Na základe daného funkčného zaradenia sa zostavujú rozpočty všetkých úrovní. Je zrejmé, že sa zohľadňujú špecifiká rozpočtu na konkrétnej úrovni. Funkčná klasifikácia sa používa v plnom rozsahu pre.

Rezortná klasifikácia rozpočtových výdavkov

Odvetvová klasifikácia rozpočty je zoskupenie výdavkov podľa prijímateľov rozpočtových prostriedkov. Zoznam prijímateľov finančných prostriedkov z federálneho rozpočtu schvaľuje zákon na budúci rok.

Rezortnú klasifikáciu rozpočtov subjektov federácie a miestnych rozpočtov schvaľujú orgány subjektov federácie a samosprávy, resp.

Príklad funkčnej klasifikácie nákladov do 4 úrovní:

Ekonomická klasifikácia výdavkov rozpočtu

Ekonomická klasifikácia rozpočtové výdavky je zoskupenie rozpočtových výdavkov na všetkých úrovniach rozpočtovej sústavy Ruskej federácie podľa ich ekonomického obsahu. Odráža typy finančných transakcií, ktoré sa vykonávajú, keď vládne agentúry plnia svoje úlohy. Ekonomická klasifikácia zahŕňa skupiny, podskupiny, vecné položky, podpoložky a nákladové položky.

Nákladové skupiny sú:|

Meno |

|

|

Bežné výdavky- ide o časť rozpočtových výdavkov, ktorá zabezpečuje bežné fungovanie orgánov štátnej správy, rozpočtových inštitúcií a pod. Kategória „Bežné výdavky“ zahŕňa tieto skupiny: nákupy tovarov a služieb; úrokové platby; dotácie a bežné transfery; platba za služby uznania vlastníckych práv v zahraničí. |

|

|

Kapitálové výdavky- ide o časť rozpočtových výdavkov, ktorá zabezpečuje inovačné a investičné aktivity. Rozpočet na rozvoj môže byť vyčlenený ako súčasť kapitálových výdavkov. Kapitálové výdavky majú tieto skupiny: kapitálové investície do investičného majetku, tvorba štátnych rezerv a rezerv, obstaranie pôdy a nehmotného majetku, kapitálové transfery. |

|

|

Poskytovanie pôžičiek (rozpočtové pôžičky) |

Ekonomická klasifikácia rozpočtových výdavkov Ruskej federácie bola transformovaná do klasifikácie operácií verejného sektora. Určuje smerovanie rozpočtových príjmov a výdavkov v závislosti od ekonomickej náplne činností vykonávaných v rezorte verejnej správy.

Klasifikácia operácií sektora verejnej správy je zoskupením operácií v závislosti od ich ekonomického obsahu.

V rámci tejto klasifikácie sa operácie sektora verejnej správy delia na bežné (výnosy a náklady), investičné (transakcie s nefinančnými aktívami) a finančné (transakcie s finančnými aktívami a pasívami).

Klasifikácia operácií sektora verejnej správy pozostáva z týchto skupín:

- 100 Príjem;

- 200 Výdavky;

- 300 Príjem nefinančných aktív;

- 400 Vyradenie nefinančného majetku;

- 500 Príjem finančných aktív;

- 600 Vyradenie finančného majetku;

- 700 Zvýšenie záväzkov;

- 800 Zníženie záväzkov.

Skupiny sú rozpísané podľa článkov a podčlánkov. Podrobnejšie analytické kódy uvedené v tomto dokumente nie sú klasifikačnými kódmi transakcií verejnej správy, ale sú určené výlučne na účely štruktúrovania textu týchto smerníc.

Klasifikácia rozpočtových výdavkov Ruskej federácie podľa operácií verejného sektora (kódy a názvy článkov a podčlánkov)Hlavné pojmy, spôsoby vytvorenia a rozsah použitia klasifikácie upravuje hlavný dokument v oblasti rozpočtových právnych vzťahov - Rozpočtový zákonník Ruskej federácie, ktorý bol schválený ešte v roku 1998 federálnym zákonom č. 145- FZ. V tomto dokumente je tejto problematike venovaná celá štvrtá kapitola.

čo je KBK

Rozpočtová klasifikácia je jednotná kodifikácia príjmov, výdavkov a zdrojov krytia deficitu pre všetky rozpočty, pomocou ktorej je možné porovnávať ukazovatele zadaných rozpočtov. Kodifikácia sa v rozpočtovom procese používa neustále, počnúc momentom zostavenia rozpočtu a končiac vypracovaním správy o jeho plnení.

Na základe článkov 20-23.1 kódexu sú Ministerstvu financií Ruskej federácie pridelené jedinečné právomoci, z ktorých vyplýva, že zoznam kódov a pravidlá na priraďovanie rozpočtových ukazovateľov k nim sú ustanovené regulačným právnym aktom ministerstva - poriadku.

V súčasnosti sú klasifikačné kódy ustanovené nariadením uvedeného odboru zo dňa 1. júla 2013 č. 65n, ktorým sa schvaľuje postup pri uplatňovaní CBC.

Článok 19 kódexu rozdeľuje klasifikáciu na štyri hlavné časti: príjmy, výdavky, zdroje financovania rozpočtových deficitov a operácie sektora verejnej správy (GOSGU). Každému z týchto komponentov sú venované samostatné časti vyššie uvedenej objednávky.

Príklad štruktúry kódu

KBK je dvadsaťmiestny kód a pre každú súčasť symbolov existuje iné zoskupenie číslic.

Pre príjem kódy vyzerajú takto:

Prvé tri znaky sú zodpovedné za kodifikáciu správcu príjmov, to znamená, že určujú, ktoré oddelenie je zodpovedné za konkrétny príjem.

Ďalšia kategória v KBK rozdeľuje rozpočtové príjmy na určité druhy. Sú len dvaja. Jedna z nich kombinuje daňové a nedaňové príjmy, druhá – bezodplatné príjmy. Každá skupina je zase rozdelená na podskupiny. Prvá skupina (daňové a nedaňové príjmy) má teda osemnásť takýchto podskupín, kým druhá len sedem. Podrobný zoznam všetkých podskupín bol schválený v rámci príkazu č. 65n.

Ďalšia kategória v KBK rozdeľuje rozpočtové príjmy na určité druhy. Sú len dvaja. Jedna z nich kombinuje daňové a nedaňové príjmy, druhá – bezodplatné príjmy. Každá skupina je zase rozdelená na podskupiny. Prvá skupina (daňové a nedaňové príjmy) má teda osemnásť takýchto podskupín, kým druhá len sedem. Podrobný zoznam všetkých podskupín bol schválený v rámci príkazu č. 65n.

Na označenie rozpočtové výdavky používa sa aj dvadsaťmiestny kód, ktorý sa svojou štruktúrou trochu líši od kódu príjmu. Ich jedinou podobnosťou je, že v oboch kódoch (rovnako ako v KBK zdrojov krytia deficitu) prvé tri číslice klasifikujú hlavného správcu (správcu) rozpočtových prostriedkov a posledné tri číslice zodpovedajú určitému KOSGU.

Výdavkovú klasifikáciu rozpočtových ukazovateľov tvoria aj kódy oddielov (dva znaky - štvrtý a piaty), pododdiel (aj dva znaky, šiesty a siedmy), cieľová položka výdavkov (pozostáva zo siedmich znakov - od ôsmej do štrnástej kategórie KBK) a druh výdavku (tri čísla).

Zároveň výhradné právo na ustanovenie zoznamu a názvov výdavkových úsekov (je ich spolu štrnásť), podsekcií (každý úsek má svoje) a druhov výdavkov (spoločných pre všetky výdavky) patrí ministerstvu financií v r. našej krajine.

Ale s cieľovými článkami nie je všetko také jednoduché. Počnúc rozpočtom na rok 2014 sa pri jeho tvorbe používa programová metóda. A vzhľadom na to, že federácia, regióny a obce majú svoje vlastné programy, nie je možné ich zaradiť rovnako pre všetky rozpočty. Rozpočtový kódex sa preto náležite spresnil, čím sa pridelila právomoc určovať kódy cieľových položiek a pravidlá ich uplatňovania finančným orgánom rozpočtov na všetkých úrovniach.

Zároveň sa zmenila aj štrukturálna zložka cieľových článkov. Po prvé, od roku 2014 bolo po prvýkrát povolené používať v klasifikácii písmenové označenia. Ich zoznam je striktne definovaný nariadením č. 65n. Po druhé, s rozpočtom programu prvé dve číslice v kóde cieľovej položky začali označovať zodpovedajúci štátny alebo komunálny program, tretia číslica - podrobne popisuje podprogram a posledné štyri - kodifikovali konkrétnu oblasť výdavky.

Kde a ako zistiť KBK

Ak nie ste zamestnancom finančného úradu, otázka prideľovania nákladových kódov sa stáva trochu irelevantnou. Pre individuálnych podnikateľov, veľké a malé firmy, ako aj jednotlivcov, ktorí sú daňovníkmi, hlavnou otázkou je uplatňovanie ziskovej BCC, ako aj kde a ako ho nájsť.

Ak nie ste zamestnancom finančného úradu, otázka prideľovania nákladových kódov sa stáva trochu irelevantnou. Pre individuálnych podnikateľov, veľké a malé firmy, ako aj jednotlivcov, ktorí sú daňovníkmi, hlavnou otázkou je uplatňovanie ziskovej BCC, ako aj kde a ako ho nájsť.

Riešením tohto problému by mohli byť webové stránky, ktoré sa špecializujú na poskytovanie pomoci daňovým poplatníkom. Špeciálne služby vám môžu pomôcť vyplniť daňový doklad, ktorý teraz vyžaduje uvedenie BCC.

Okrem toho si kód môžete zistiť sami podľa vyššie uvedeného príkazu Ministerstva financií Ruska č. 65n. V tomto poradí sú v osobitnej prílohe každému federálnemu rezortu priradené tie daňové a nedaňové príjmy, ktorých je správcom, s uvedením úplných kódov BCC.

Príklady analýzy kódu

Pre názornosť je vhodné uviesť niekoľko príkladov použitia kódov rozpočtovej klasifikácie pre rôzne daňové a nedaňové platby.

DPH – daň z pridanej hodnoty

Hlavným správcom DPH na tovar predávaný u nás, ako aj dovážaný z Bieloruska a Kazachstanu je Federálna daňová služba Ruska (kód 182). Práve ona je zodpovedná za výber dane, platenie penále a pokút z nej. Ale pre DPH na tovar z iných krajín bude správcom Federálna colná služba s kódom KBK 153.

Pri platbe dane bude teda BCC takáto:

- pre daň z ruského tovaru – kód správcu príjmov rozpočtu „182“, prvá skupina „1“, podskupina „03“, príjmová položka „01“, podpoložka „000“, prvok „01“, kód podtypu „1000“, KOSGU „ 110“ “, pre platbu pokút za túto daň sa podtyp mení z „1000“ na „2000“, pre pokuty - na „3000“;

- pre daň z bieloruského a kazašského tovaru – kód správcu „182“, skupina „1“, podskupina „04“, príjmová položka „01“, podpoložka „000“, prvok „01“, kód podtypu „1000“, KOSGU „110“ , pre penále a pokuty sa podtyp mení aj na „2000“ a „3000“;

- v prípade dovozu tovaru z inej krajiny budú kódy rovnaké ako pre bieloruský a kazašský tovar, s výnimkou kódu hlavného správcu. Bude to 153.

Daň z príjmu fyzických osôb – daň z príjmu fyzických osôb (2-NDFL, 3-NDFL)

Táto daň má iba jedného správcu príjmov - Federálnu daňovú službu, ktorá má kód 182. Pri prevode tejto dane bude BCC závisieť od článku daňového poriadku, na základe ktorého sa daň vyberá.

- Na platenie dane z príjmov daňového agenta sa spravidla používajú tieto KZK - kód správcu príjmov rozpočtu „182“, skupina „1“, podskupina „01“, položka príjmov „02“, podčlánok „010“, prvok „01“. “, kód podtypu „1000“, KOSGU „110“, pre platbu pokút za túto daň sa podtyp mení z „1000“ na „2000“, pre pokuty - na „3000“.

- Pre podnikateľov, súkromných notárov a osoby vykonávajúce súkromnú prax je kód nasledujúci - správca „182“, skupina „1“, podskupina „01“, príjmová položka „02“, podčlánok „020“, prvok „01“, podtyp kód „1000“ “, KOSGU „110“, pre podtyp pokút a penále rovnakým spôsobom ako pre ostatné dane „2000“ a „3000“.

- Pre fyzické osoby, ktoré platia daň z príjmov prijatých v prípadoch uvedených v § 228 daňového poriadku, je ZKK správca „182“, skupina „1“, podskupina „01“, položka príjmov „02“, podčlánok „030“, prvok „ 01“, kód podtypu „1000“, KOSGU „110“.

UTII – jednotná daň z imputovaného príjmu

Platené organizáciami a individuálnymi podnikateľmi, ktorí naň prešli dobrovoľne. Platba sa uskutočňuje podľa kódu: správca „182“, skupina „1“, podskupina „05“, príjmová položka „02“, podpoložka „010“, prvok „02“, kód podtypu „1000“, KOSGU „110“ .

STS – zjednodušený daňový systém

Klasifikačné kódy pre platenie tejto dane sa líšia v závislosti od toho, čo presne si daňovník vybral ako predmet zdanenia:

- Pre platby zjednodušeného daňového systému z príjmov KBK: správca „182“, skupina „1“, podskupina „05“, položka príjmov „01“, podčlánok „011“, prvok „01“, kód podtypu „1000“ , KOSGU „110“.

- Pre platby zjednodušeného daňového systému z rozdielu príjmov a výdavkov - správca „182“, skupina „1“, podskupina „05“, príjmová položka „01“, podčlánok „021“, prvok „01“, kód podtypu „1000 "", KOSGU "110" "

- Na zápočet minimálnej dane - správca „182“, skupina „1“, podskupina „05“, príjmová položka „01“, podčlánok „050“, prvok „01“, kód podtypu „1000“, KOSGU „110“.

Zmeny v roku 2019

Pre rok 2019 sú v platnosti tieto kódy rozpočtovej klasifikácie:

- Pre dôchodkové príspevky so základnými a zníženými sadzbami: 182 1 02 02010 06 1010 160.

- Zdravotné odvody: 182 1 02 02101 08 1013 160.

- Sociálne odvody: 182 1 02 02090 07 1010 160.

- Príspevky za úrazy: 393 1 02 02050 07 1000 160.

Skupinové adresáre Rozpočtové klasifikátory sa používajú na generovanie 26-bitových čísel účtov pre pracovnú účtovú osnovu inštitúcie, pri príprave zúčtovacích a platobných dokladov, ako aj na vybudovanie hierarchickej štruktúry rozpočtovej klasifikácie za účelom generovania rozpočtového výkazníctva v rozpočtovej štruktúre (konsolidovaný rozpočet zoznam).

4.2.Adresáre skupiny „Klasifikátory rozpočtu“.

Do skupiny Rozpočtová klasifikácia obsahuje nasledujúcich sprievodcov:Adresáre sa dodávajú vyplnené a obsahujú príslušné federálne rozpočtové klasifikátory schválené nariadením Ministerstva financií Ruska „O schválení Pokynov o postupe pri uplatňovaní rozpočtovej klasifikácie Ruskej federácie“ (ďalej len Pokyny). .

Dôležité!

Používateľ by mal zadať pozície rozpočtovej klasifikácie subjektov Ruskej federácie alebo miestnych rozpočtov do adresárov na vlastnú päsť.

Zloženie klasifikátorov je možné vytlačiť štandardnými prostriedkami (pol Zoznam tlačidlom menu Všetky akcie).

4.2.1 Podrobnosti o adresároch skupiny „Rozpočtová klasifikácia“.

Každý adresár skupiny Rozpočtová klasifikácia obsahuje kódy a názvy príslušného rozpočtového klasifikátora.Adresár odráža hodnoty klasifikátora pre aktuálny dátum. Tiež poskytnuté dátum začiatku kód akcie a dátum ukončenia akcie, ak nejaké existujú.

Podľa platnej legislatívy zloženie rozpočtových klasifikátorov schvaľuje príslušný regulačný akt Ruskej federácie, ustanovujúci subjekt Ruskej federácie alebo komunálny subjekt na určité obdobie – rok, začína pôsobiť 1. januára budúci rok a môže sa časom zmeniť.

Nadobudnutím účinnosti nového regulačného dokumentu o zmene rozpočtovej klasifikácie, počnúc dňom jeho schválenia, stráca starý poriadok platnosť.

Dátum začiatku a dátum vypršania platnosti prvku adresára sú určené dátumom začiatku príslušných objednávok (regulačných dokumentov) o schválení rozpočtovej (rezortnej) klasifikácie, o ktorej sú informácie uložené v adresári.

Niektoré referenčné knihy uvádzajú rozpočtu, v súlade so zákonom (rozhodnutím), ktorým je tento klasifikačný kód ustanovený.

Formulár zoznamu adresárov môže obsahovať možnosť výber prvky klasifikátora pre konkrétny rozpočet.

Zadávanie nových prvkov do klasifikátorov rozpočtu je rovnakého typu: vo všeobecnosti musíte zadať kód a názov pozície klasifikátora.

Väčšina klasifikátorov navyše vyžaduje, aby ste v poli zadali dátum, od ktorého sa má tento kód použiť Začiatok akcie– výber príslušného prvku adresára Príkazy na BC (dôvody konania CPS).

Niektoré adresáre tiež označujú skupinu, do ktorej prvok patrí, a/alebo prvok iného adresára – na vytvorenie hierarchickej štruktúry klasifikátora.

Pozrime sa bližšie na adresáre skupiny Rozpočtové klasifikátory.

4.2.2 Adresár „Kapitole o rozpočtovej klasifikácii (kapitoly o BC)“

Adresár je určený na uloženie zoznamu hlavných správcov (správcov) fondov (GRBS, RBS), hlavných správcov (správcov) rozpočtových príjmov (GADB, ADB), hlavných správcov (správcov) zdrojov financovania deficitov rozpočtu. (GAIF, AIF) federálneho rozpočtu, rozpočtu zakladajúceho subjektu Ruskej federácie, rozpočtov štátnych mimorozpočtových fondov, miestnych rozpočtov.Adresár obsahuje kódy a názvy kapitol - zoznam priamych prijímateľov prostriedkov z federálneho rozpočtu.

Podľa BC Ruskej federácie sú zoznamy GRBS, GADB, GAIF sú ustanovené zákonom (rozhodnutím) o príslušnom rozpočte ako súčasť rezortnej štruktúry výdavkov (príjmy, zdroje).

Potrebné kódy a názvy pozícií klasifikátorov schválené zákonom (rozhodnutím) o rozpočte zakladajúceho subjektu Ruskej federácie (obecného subjektu), z ktorého je inštitúcia financovaná, by sa mali vkladať do adresára nezávisle.

4.2.3 Klasifikácia rozpočtových príjmov

Podľa pokynov o postupe pri uplatňovaní rozpočtovej klasifikácie Ruskej federácie je štruktúra dvadsaťmiestneho kódu na klasifikáciu rozpočtových príjmov prezentovaná vo forme štyroch komponentov:

zákonník hlavného správcu príjmov rozpočtu;

kód druhu príjmu (skupina, podskupina, článok, podčlánok, prvok);

kód podtypu príjmu;

kód článku, podčlánok klasifikácie operácií sektora verejnej správy súvisiacich s príjmami rozpočtu.

Typ kódu príjmu (4–13 číslic kódu klasifikácie príjmov rozpočtu) pozostáva z desiatich znakov a zahŕňa:

skupina – (4. číslica kódu príjmovej klasifikácie rozpočtu);

podskupina – (5-6 číslica kódu rozpočtovej príjmovej klasifikácie);

článok - (7 – 8 číslica kódu klasifikácie príjmov rozpočtu);

podčlánok – (9-11 číslica kódu príjmovej klasifikácie rozpočtu);

prvok – (12-13 číslica kódu klasifikácie príjmov rozpočtu).

Kapitoly o rozpočtovej klasifikácii,

,

Články, podčlánky KDB,

Podtypy príjmov KDB.

Adresáre Články, podčlánky KDB A Podtypy príjmov KDB sú v tímovej skupine Pozri tiež(na konfiguráciu skupiny príkazov Pozri tiež používa sa položka hlavného menu Zobraziť – Prispôsobenie navigačnej lišty).

Pomocou týchto klasifikátorov sa vytvorí hierarchická štruktúra klasifikácie príjmov, podľa ktorej sa bude generovať rozpočtové výkazníctvo (odst. Regulačné a referenčné informácie príkaz navigačnej lišty Klasifikácia rozpočtových príjmov).

4.2.4 Adresár „Skupiny, podskupiny KDB“

Adresár Skupiny, podskupiny KDB je určený na uloženie zoznamu skupín (4. číslica kódu rozpočtovej príjmovej klasifikácie) a podskupín (5–6. číslica kódu rozpočtovej príjmovej klasifikácie) druhov príjmov rozpočtovej príjmovej klasifikácie. Adresár Skupiny, podskupiny KDB hierarchický a poskytuje tieto skupiny:

Skupiny a podskupiny rozpočtových príjmov sú jednotné pre rozpočty rozpočtového systému Ruskej federácie.

Adresár obsahuje spočiatku názvy a kódy skupín (4. číslica kódu rozpočtovej príjmovej klasifikácie) a podskupiny (5 – 6. číslica kódu rozpočtovej príjmovej klasifikácie) druhov príjmov rozpočtovej príjmovej klasifikácie, schválené ministerstvom Financie Ruska.

4.2.5 Adresár „Články, podčlánky KDB“

Adresár Články, podčlánky KDB je určená na uloženie zoznamu článkov a podpoložiek príjmových druhov rozpočtovej príjmovej klasifikácie vrátane prvkov.Podľa odseku 6 čl. 20 Rozpočtového poriadku Ruskej federácie zoznam článkov a podpoložiek rozpočtových príjmov je jednotný pre rozpočty rozpočtového systému Ruskej federácie, schvaľuje Ministerstvo financií Ruskej federácie.

Zoznam spočiatku obsahuje názvy a kódy článkov a podčlánkov druhov príjmov klasifikácie rozpočtových príjmov vrátane prvkov schválených ministerstvom financií Ruska.

V prvku adresára Články, podčlánky KDB uvedené podskupina druh príjmu, ktorého sa článok (podpoložka) týka, a prvok druh príjmovej klasifikácie príjmov rozpočtu. Pre podčlánok je to uvedené článok ku ktorému patrí.

Ako kód A mená prvku adresára sa uvádza kód (7-13 číslice kódu rozpočtovej príjmovej klasifikácie) a názov zodpovedajúceho článku (podčasťa) druhu príjmu rozpočtovej príjmovej klasifikácie.

V poli tabuľky Prijateľné KOSGU je uvedený kód a názov príslušného článku (podčasťa) OSGU súvisiaceho s klasifikáciou príjmu.

V rekvizitách Začiatok akcie je uvedený dátum, od ktorého by sa mal tento kód uplatňovať.

Ak chcete zobraziť články a podčlánky iba tejto skupiny, použite príkaz navigačnej lišty Články, podčlánky KDB

4.2.6 Adresár „Podtypy príjmov KDB“

Adresár Podtypy príjmov KDB obsahuje zoznam podtypov rozpočtových príjmov (14-17 číslica kódu klasifikácie rozpočtových príjmov), schválených Ministerstvom financií Ruska.

Prvok adresára označuje článok druh príjmu, kód A Meno vhodné podtyp príjmu.

Podrobnosti o kódoch podtypov príjmov vykonávajú štátne orgány Ruskej federácie, štátne orgány zakladajúcich subjektov Ruskej federácie a orgány miestnej samosprávy.

Ak je to potrebné, mali by sa do adresára vložiť príslušné dodatky Podtypy príjmov KDB na vlastnú päsť.

Za príjmy z výberu daní, poplatkov, pravidelných platieb za užívanie podložia (nájomné), cla, colných poplatkov, výberu štátnej dane, ako aj príjmy z príjmu poistného do rozpočtov štátnych mimorozpočtových fondy (s výnimkou dodatočných príspevkov na poistenie financovanej časti pracovného dôchodku) prvý znak kódu podtypu príjmu slúži na samostatné účtovanie povinných platieb, penále a úrokov, peňažných pokút (pokút) za túto platbu:

1000 – suma platby (prepočty, nedoplatky a dlh za zodpovedajúcu platbu, vrátane zrušených);

2000 – penále a úroky z príslušnej platby;

3000 – výška peňažných pokút (pokút) za zodpovedajúcu platbu v súlade s právnymi predpismi Ruskej federácie.

Podľa druhu príjmu 000 1 14 03012 01 0000 410 Štruktúra kódu „Prostriedky z predaja a predaja skonfiškovaného a iného majetku prevedeného na príjem Ruskej federácie (pokiaľ ide o predaj dlhodobého majetku za špecifikovaný majetok)“ podtyp príjmu:

0100 – peňažné prostriedky z nakladania a predaja majetku stiahnutého z obehu;

0200 – prostriedky z nakladania a predaja hnuteľného majetku kultúrnej hodnoty vrátane hnuteľného majetku na náboženské účely;

0300 – prostriedky z nakladania a predaja štátnych cenných papierov vydaných v mene Ruskej federácie, drahých kovov a drahých kameňov;

0400 – ostatné prostriedky z nakladania a predaja skonfiškovaného a iného majetku prevedeného na príjmy Ruskej federácie.

Ak chcete zobraziť podtypy príjmov iba vybranej položky alebo podpoložky, môžete použiť príkaz navigačnej lišty Podtypy príjmov KDB v karte skupiny, podskupiny KDB.